В 2023 г. наше исследование охватило более 300 компаний разных секторов и масштабов деятельности, в том числе 30 представителей индустрии маркетинга и рекламы, 90 производственной сферы, более 100 торговых организаций, около 20 финансового и сектора общественного питания. В опросе приняли участие 80 компаний локального и регионального уровней, около 100 национального уровня и более 150 международного уровня. Свои ответы предоставили 75 руководителей/заместителей руководителя компании, более 100 руководителей/ заместителей руководителя подразделения и более 100 специалистов.

2023 год отличается более позитивным взглядом специалистов на уровень белорусского маркетинга.

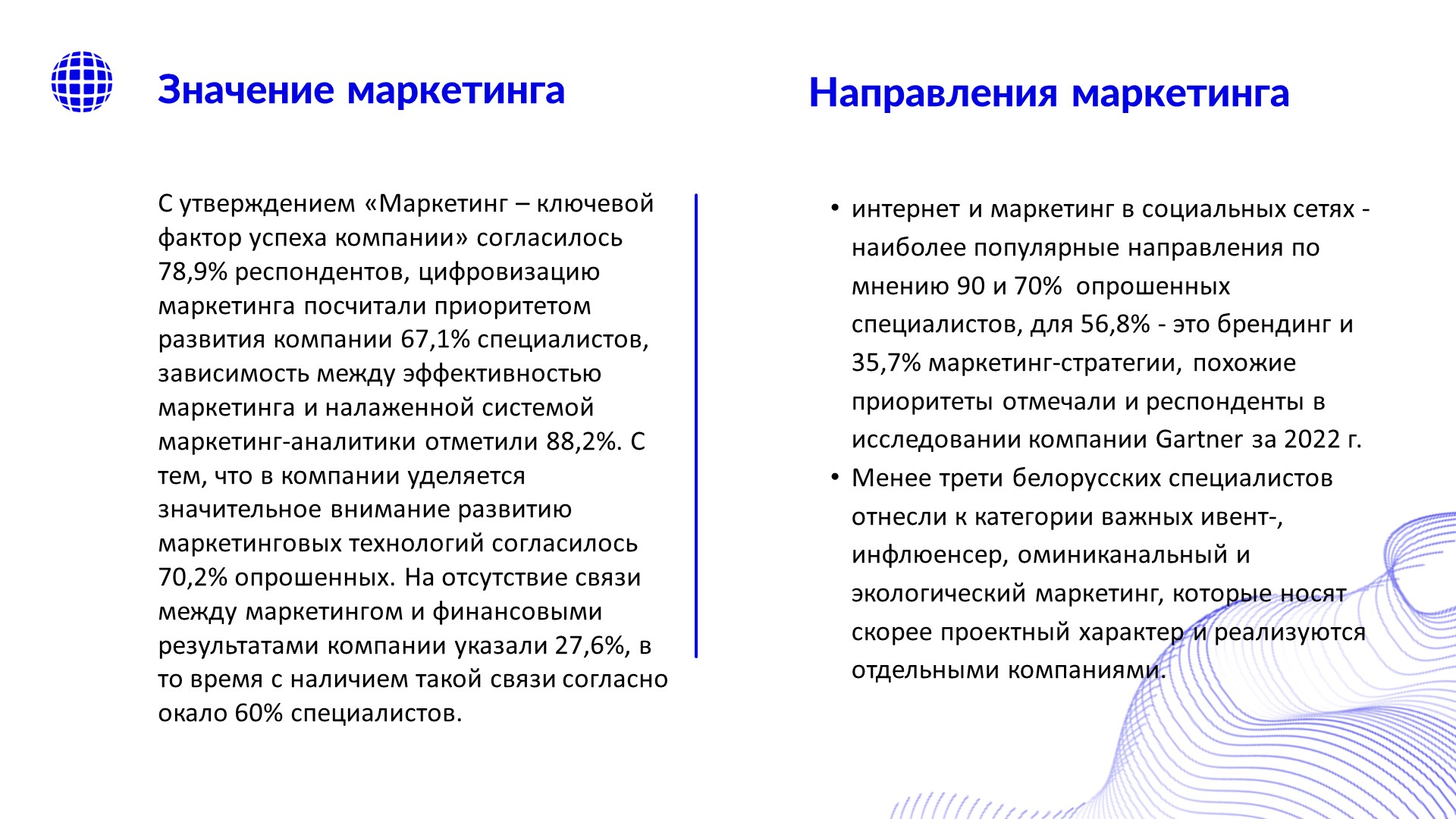

Продвинутым и высоким его сочли 50% опрошенных, что на 13,6 п.п. выше, чем в 2021, невысоким только 4,3%.

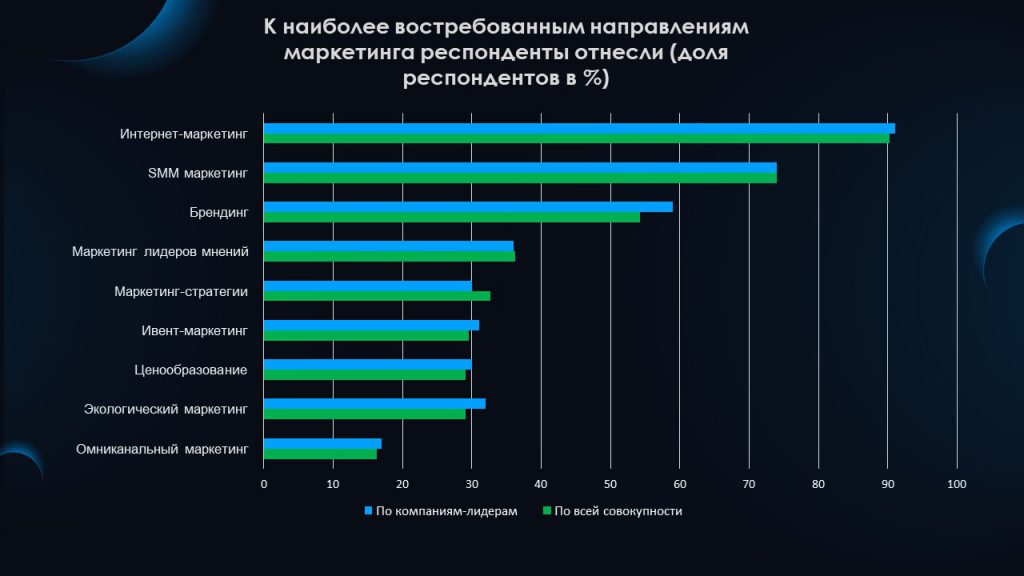

Наиболее востребованные направления маркетинга

Цифровизация и маркетинг вносят значительный вклад в развитие хозяйственной деятельности белорусских компаний. Их важность особенно отмечают представители компаний-лидеров, по маркетингу средняя оценка по группе составила 4,21, цифровизации – 4,3 из 5 баллов. Менее трети белорусских специалистов отнесли к категории важных ивент-, инфлюенсер, омниканальный и экологический маркетинг, которые носят скорее проектный характер и реализуются отдельными компаниями.

Интернет и SMM – наиболее популярные направления по мнению 90 и 70% опрошенных специалистов. 56,8% посчитали таковыми брендинг и 35,7% маркетинг-стратегии.

Ключевые вызовы для маркетологов в 2023 году

поиск новых подходов к привлечению и удержанию новых клиентов (48,1% компаний); падение спроса (40,4%);

необходимость перестройки логистических процессов (33,5%).

Факторы, сдерживающие развитие маркетинга в компаниях

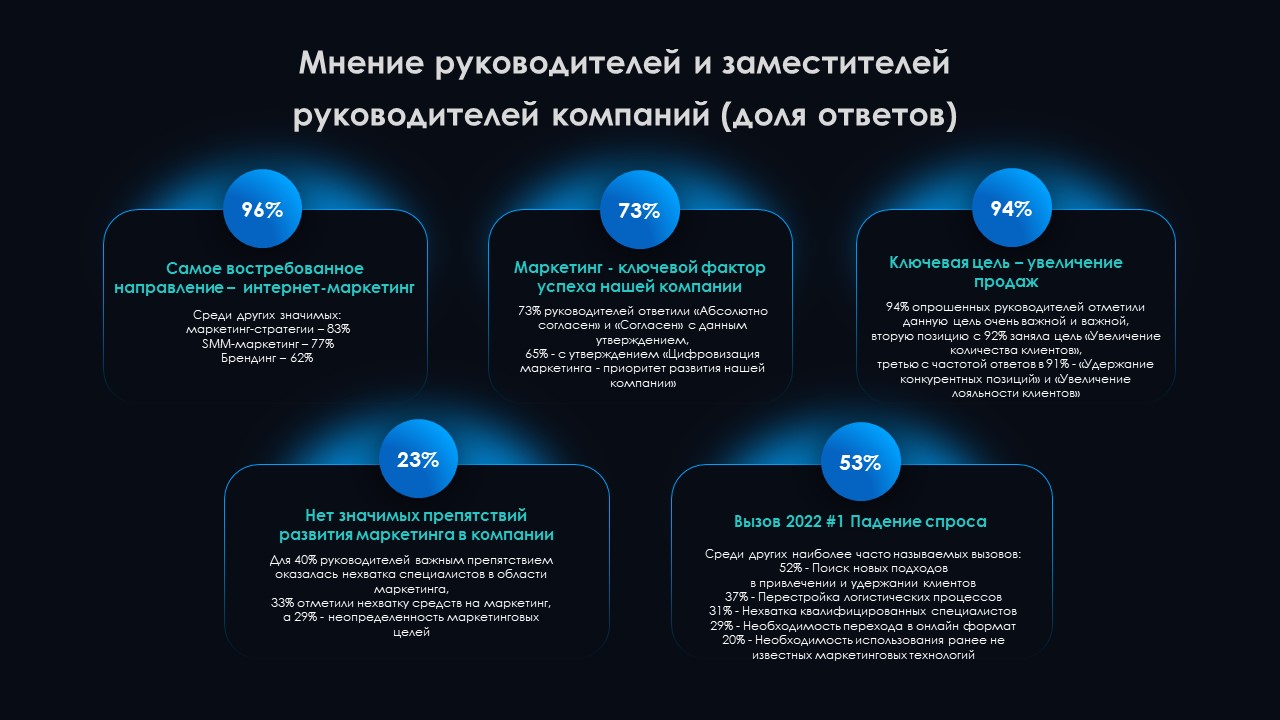

Говоря о факторах, сдерживающих развитие маркетинга компании, можно отметить, что для 24,2% значимых препятствий нет, в 2021 г. таковых было 27,9%, а в 2022 – 35,5%. Следует констатировать некое ухудшение ситуации в сравнении с предыдущими годами.

Значимыми препятствиями 2023 г. обозначены:

нехватка специалистов в области маркетинга – 36% и 35,5% годом ранее;

недостаточность выделяемых бюджетов – 35,7% в 2023 и 30,2 в 2022 г.;

внешние, независящие от компании, факторы – 32,6% (нет оценки по 2022 г.).

Приоритетность маркетинговых целей

К наиболее приоритетным маркетинговым целям респонденты отнесли рост продаж, удержание конкурентных позиций и охват рынка.

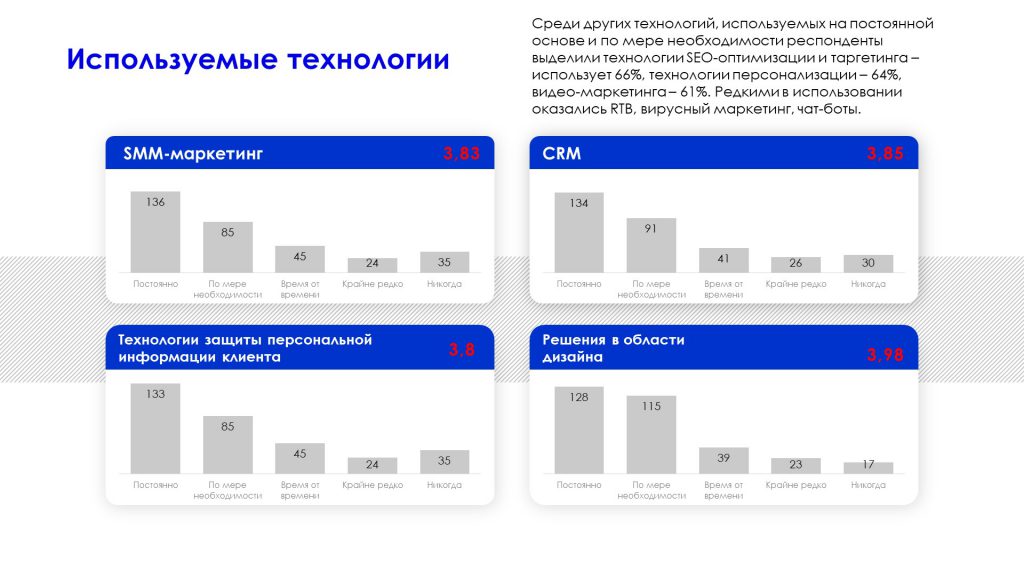

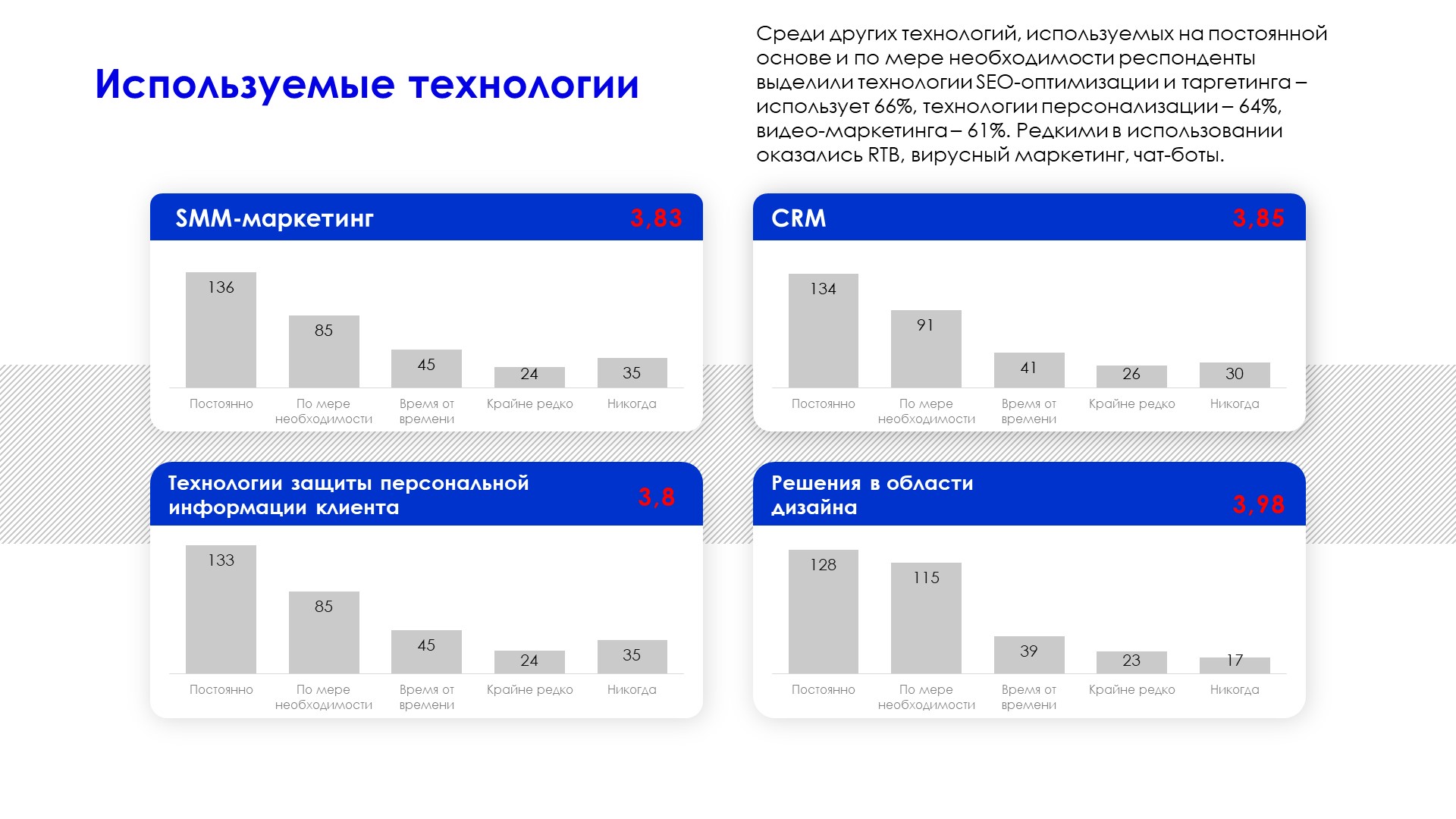

Используемые технологии в маркетинге

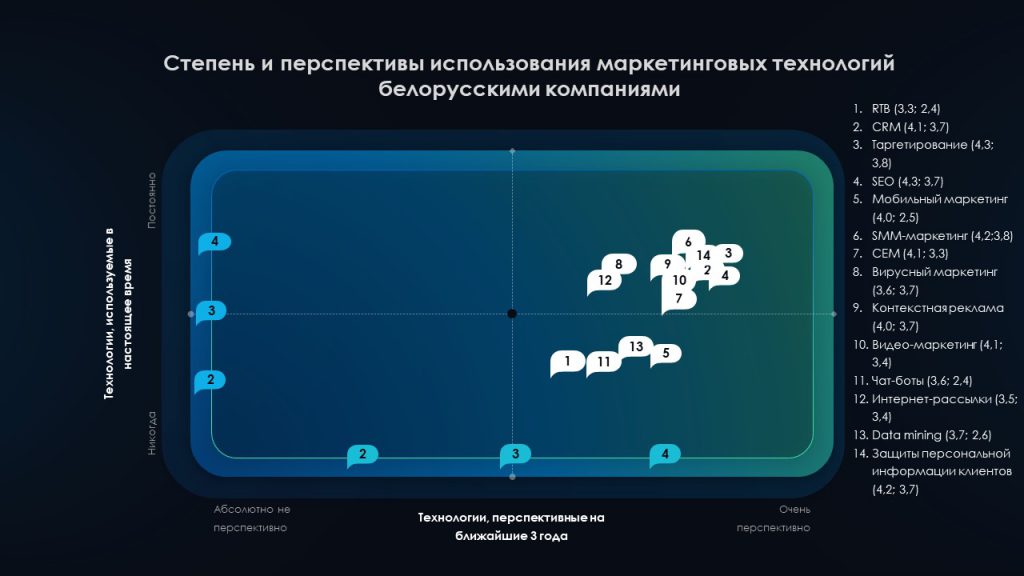

Среди технологий, используемых на постоянной основе и по мере необходимости респонденты выделили технологии SEO-оптимизации и таргетинга – использует 66%, технологии персонализации – 64%, видео-маркетинга – 61%. Редкими в использовании оказались RTB, вирусный маркетинг, чат-боты.

Говоря о перспективных технологиях на ближайшие 3 года, хочется отметить, что в целом респонденты оценили все технологии как достаточно перспективные. Более 70% опрошенных специалистов к очень перспективным и перспективным отнесли:

SMM-маркетинг;

SEO;

Технологии персонализации;

Решения в области дизайна, таргетинга;

CRM;

CEM;

мобильный и видео-маркетинг.

Изменения в поведении клиентов 2022

Только 11,2% компаний не заметили значимых изменений в поведении своих клиентов. 47,2% отметили переключение клиентов на более дешевые аналоги и 37,9% отказ от покупки продукции/услуги ввиду экономии.

Произошли и изменения в части требований клиентов – повысились к качеству выполнения услуг. Многие клиенты перешли в онлайн формат, проявили большую вовлеченность во взаимодействии с брендами.

Тренд на экологичность и осознанность, определенный 17,1% специалистов как перспективное направление в маркетинге уже очевиден для 21,1% в отношении их клиентов.

С полным отчетом по исследованию можно ознакомиться ниже либо по данной ссылке.

Маркетинг в Беларуси 2022: технологии и перспективы

Весной-летом 2022 года силами сотрудников и студентов факультета маркетинга и логистики УО «БГЭУ» проведено панельное исследование по вопросам развития маркетинга, брендинга, маркетинговых технологий, применения различных маркетинговых приемов и решения маркетинговых задач. Исследование проводилось в третий раз и охватило более 350 компаний, специалисты которых поделись своим мнением относительно различных аспектов маркетинговой деятельности и своего видения перспектив ее развития в Республике Беларусь.

Что касается структуры участников

опроса, то в этом году мы опросили представителей различных секторов, в выборку

вошли представители производственной сферы (104 компании), торговли (76

компаний), маркетинга, рекламы и SMM (67 агентств), транспорта (14 компаний),

образования (11 организаций), общественного питания (10 компаний), ИТ-индустрии

(9 компаний), бизнес-консалтинга (6 компаний) и 65 компаний других сфер

деятельности.

Среди компаний-респондентов на долю

очень крупных (компании со свыше 2000 сотрудниками) пришлось 20,7%, крупных –

16,9% (компании до 2000 сотрудников), средних – 24,3% (до 500 сотрудников),

малых (до 100 сотрудников) – 10,2%, очень малых (до 50 сотрудников) – 27,1 %,

фрилансеров – 0,8%.

Мы опросили 32 компании мирового, 175 –международного, 88 – национального, 40 –регионального и 26 локального уровня присутствия.

В опросе приняло участие 100 руководителей и заместителей компаний, 138 руководителей и заместителей подразделений, 97 специалистов и 26 молодых специалистов.

100 участников опроса определили свою

компанию как лидера рынка, который добивается перевыполнения своих планов; 230

как достаточно успешную, достигающую поставленных финансовых и маркетинговых

целей, 30 как недостаточно успешную, не всегда способную достичь поставленных

целей. В отчете мы привели отдельную статистику по компаниям-лидерам.

В 100 случаях компании назвали себя максимально диджитл-ориентированными, тогда как только 9 отнесли себя к недиджитл-ориентированным компаниям. 88 (24,3%) специалистов представляли компании, которые используют новейшие технологии для производства инновационной продукции, 153 (42,3%) – компании, которые используют новейшие технологии для производства стандартной продукции, 117 (32,3%) компании, которые используют традиционные технологии для производства стандартной продукции/услуг.

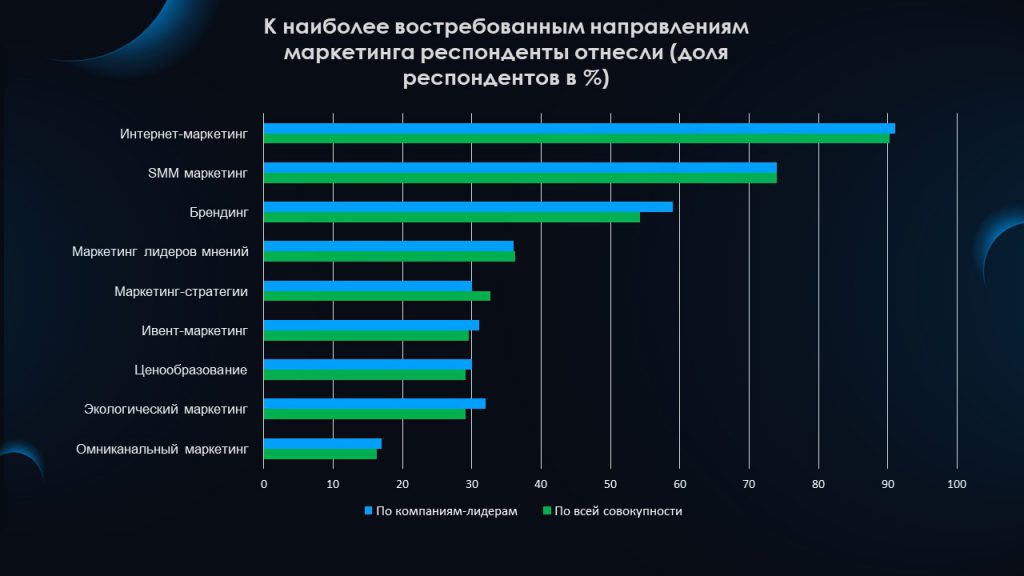

Наиболее востребованные направления маркетинга

Топ самых востребованных направлений возглавили интернет-маркетинг, SMM-маркетинг и брендинг.

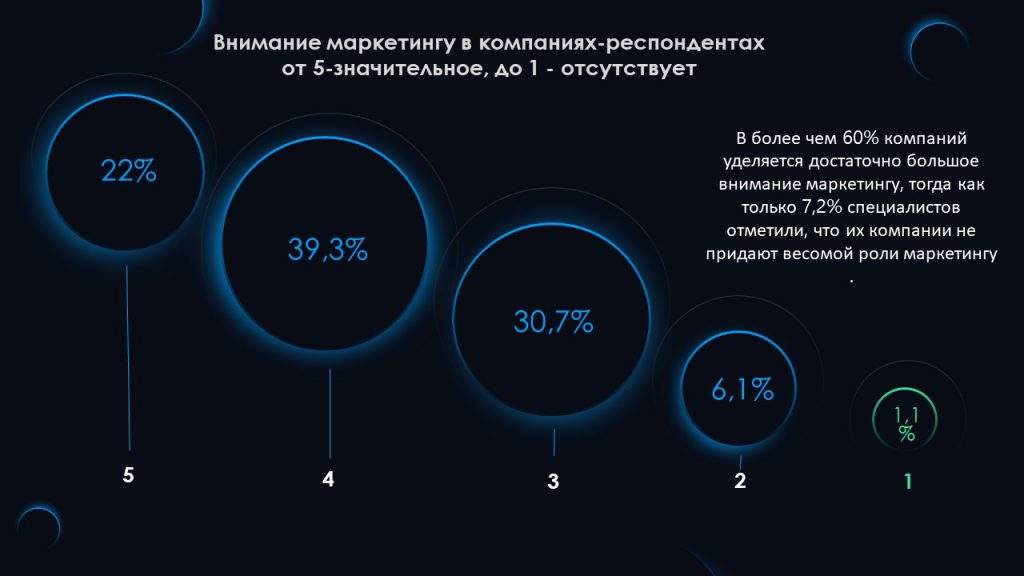

В более чем 60% компаний уделяется достаточно большое внимание маркетингу, тогда как только 7,2% специалистов отметили, что их компании не придают весомой роли маркетингу.

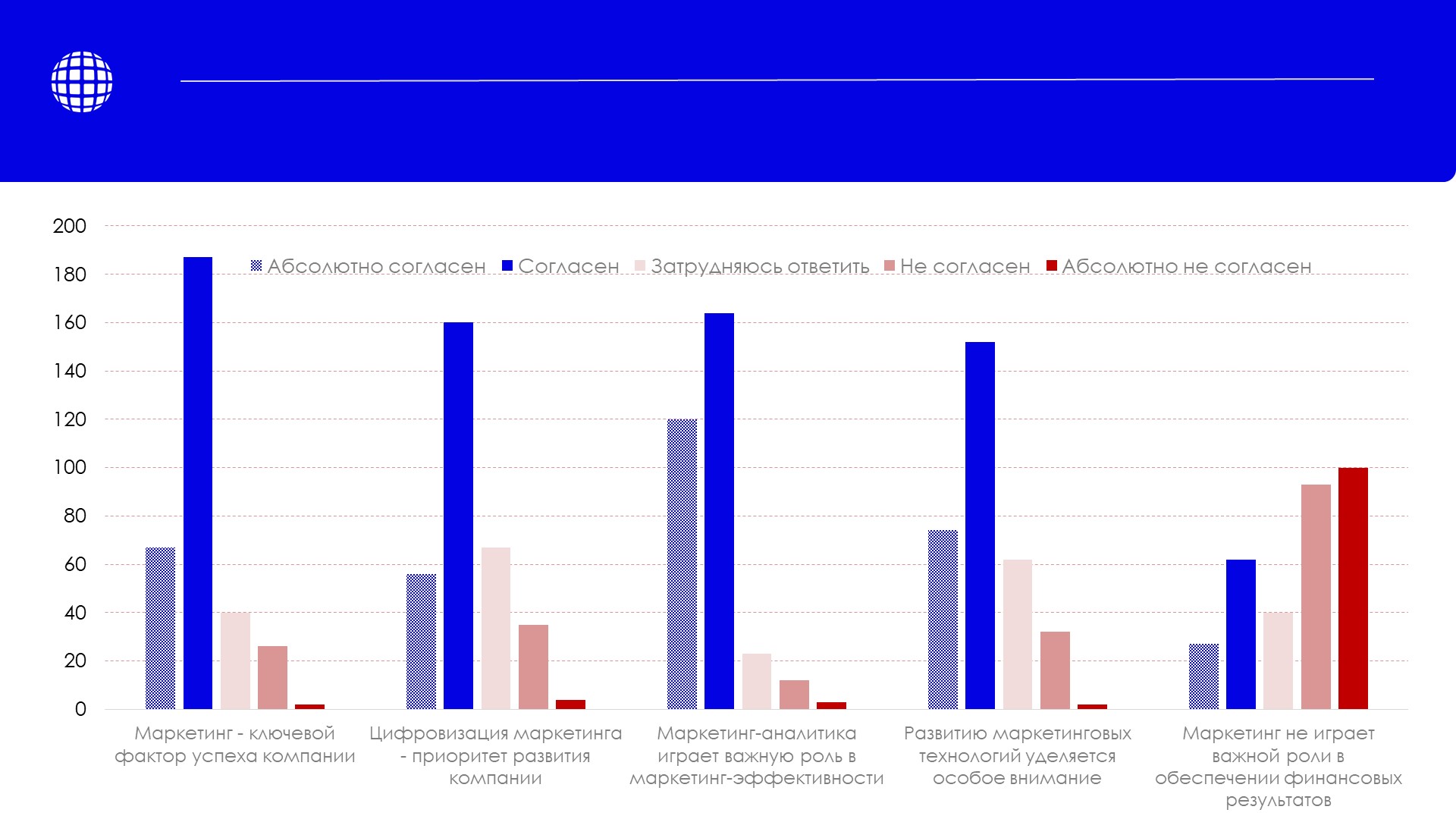

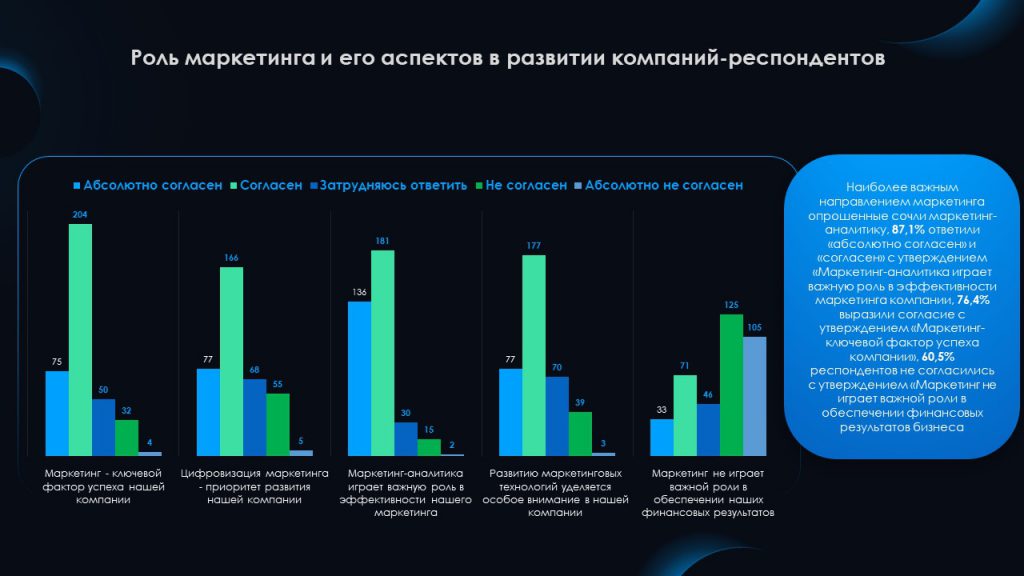

Наиболее важным направлением маркетинга опрошенные сочли маркетинг-аналитику, 87,1% ответили «абсолютно согласен» и «согласен» с утверждением «Маркетинг-аналитика играет важную роль в эффективности маркетинга компании, 76,4% выразили согласие с утверждением «Маркетинг – ключевой фактор успеха компании», 60,5% респондентов не согласились с утверждением «Маркетинг не играет важной роли в обеспечении финансовых результатов бизнеса».

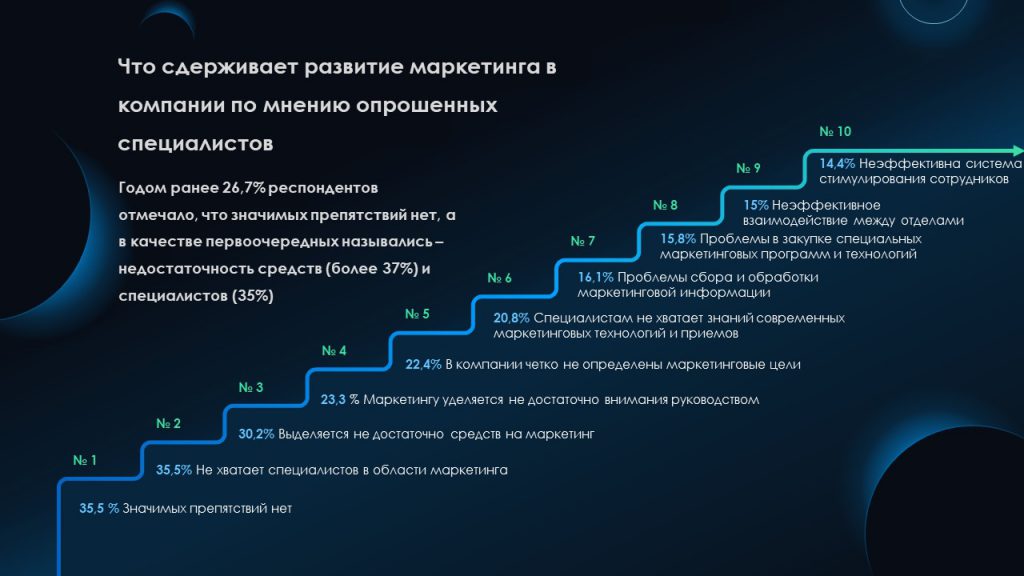

Годом ранее 26,7% респондентов отмечало, что значимых препятствий нет, а в качестве первоочередных назывались – недостаточность средств (более 37%) и специалистов (35%).

Что касается этого года, остались те же основные первоочередные препятствия – за недостаточность средств проголосовало 30,2% респондентов, за нехватку специалистов – 35,5%.

Эффективность выполнения маркетинговых задач

По мнению респондентов наиболее эффективно выполняются следующие маркетинговые задачи:

Анализ конкурентов

Оценка и развитие ассортимента

Прогноз спроса

В свою очередь наименее эффективно по мнению респондентов выполняется разработка и реализация BTL-активностей.

Топ-5 вызовов для маркетологов 2022

Поиск новых подходов к привлечению и удержанию клиентов

Падение спроса

Необходимость перестройки логистики

Пересмотр партнерских отношений

Сокращение маркетинг-бюджетов

Ключевые результаты исследования

В 2022 году увеличилось количество респондентов, отмечающих высокий уровень развития маркетинга в Беларуси 41,8% против 36,4% в 2021 году;

Интернет-маркетинг, SMM и брендинг сохраняют свою наибольшую значимость для компаний;

В более чем 50% компаниях-респондентах маркетингу уделяется серьезное внимание, а на высоком уровне выполняются маркетинговые задачи анализа конкурентов, прогнозирования спроса, оценки и развития ассортимента;

К наиболее серьезным препятствием развития маркетинга специалисты относят нехватку квалифицированных кадров и недостаток средств, выделяемых на маркетинг, в то же время более 35% принявших участие в опросе отметили, что значимых препятствий нет;

Увеличение продаж и уровня охвата рынка остаются целями №1 для более чем 87% компаний;

Ключевыми возможностями 2022 стали – усиление SMM-стратегий и тактик, эффективный мультиканальный маркетинг и персонализация клиентского опыта.

С полным отчетом по исследованию можно ознакомиться ниже либо по данной ссылке.

Исследование отношения населения к отечественным медицинским препаратам и вакцине против COVID-19

Две команды студентов ФМк 3-го курса В.В. Крицкая, Д.Р. Маринич и В.В. Бока, А.В. Краменская под руководством кандидата экономических наук, доцента О.Л. Ковалевой и ассистента C.В. Артеменко в рамках изучаемых учебных дисциплин выполнили самостоятельные маркетинговые исследования об отношении населения к вакцинации и вакцинам против COVID-19.

Исследование В.В. Крицкой и Д.Р. Маринич было проведено для – определения наличия факторов, которые влияют на выбор населением медикаментов и выбор вакцины, разработки рекомендаций для повышения доверия населения к отечественному производству вакцин и медикаментов.

Исследование В.В. Бока, А.В. Краменской было проведено для – определения наличия факторов, которые понижают лояльность белорусов к отечественным медицинским препаратам и вакцине, а также разработки рекомендаций для повышения лояльности.

Предлагаем ознакомится с материалами маркетинговых исследований:

В.В. Бока, А.В. Краменская, Отношение населения к отечественным медицинским препаратам и вакцине: отчет об исследовании

В.В. Крицкая, Д.Р. Маринич, Исследования отношения населения к отечественным медикаментам и производству вакцины от COVID-19 в Республике Беларусь: отчет об исследовании, презентационные материалы

Исследование состояния и перспектив белорусского маркетинга

Факультет маркетинга и логистики продолжает цикл исследований на маркетинговую тематику.

В данном отчете представлена актуальная информация по уровню развития маркетинга в нашей стране, особенностям выполнения маркетинговых задач белорусскими компаниями.

В ходе исследования было опрошено 200 компаний разных отраслей, форм и размеров бизнеса.

Оценка уровня развития маркетинга

Оценки респондентов относительно уровня развития маркетинга в Беларуси разнились, несколько повторив результат прошлогоднего исследования. Продвинутым его определили 6% респондентов (только 2,3% в предыдущем опросе), высоким – 29,4% (34,1 ранее). 35,4% представителей компаний склонны оценивать маркетинговые усилия белорусских компаний на достаточно высоком уровне. Порядка 9,5% определяют белорусский маркетинг как развитый на низком уровне, 53,7% как недостаточно высокий (8,6 и 55,2% годом ранее).

Среди компаний-лидеров и “старающихся” доля положительных оценок состояния маркетинга в Беларуси составила 40%.

Ключевые маркетинговые цели компаний-респондентов в 2021-23 гг.

Увеличение продаж;

Удержание конкурентных позиций;

Увеличение уровня охвата рынка;

Увеличение лояльности клиентов;

Наращивание среднего чека и т.д.

Что сдерживает развитие маркетинга?

По мнению респондентов основными сдерживающими развитие маркетинга факторами являются:

Недостаточное выделение средств – 37,8%.

Нехватка специалистов – 34,8%.

Недостаточное внимание руководства – 26,9%.

Нехватка знаний современных маркетинговых технологий и приемов – 20,9%.

Отсутствие четко определенных маркетинговых целей – 18,9%.

Проблемы в закупке специальных маркетинговых программ и технологий – 17.4%.

В то же время более трети респондентов отмечают отсутствие препятствий как таковых.

Цифровизация

Компании высоко оценили важность цифровизации бизнеса – 69,1%.

В группе, поставивших оценки 8-10, отмечается гораздо меньшая доля компаний, не всегда достигающих поставленных бизнес-целей – 6,5% (11,95 – в целом по выборке) и в то же время более высокая эффективность выполнения ряда маркетинговых задач:

Анализ конкурентов – 4,33 (против 4,31);

Интернет-продвижение – 4,27 (против 3,99);

Подготовка маркетинг-планов – 4,26 (против 4,09);

Оценка и развитие ассортимента – 4,19 (против 4,09);

Порядка 40% компаний на постоянной основе используют CRM, таргетинг, SMM, контекстная реклама, SEO.

В меньшей мере прибегают к RTB, Data Mining и вирусный маркетинг.

По всем технологиям отмечается более высокий уровень их использования в перспективе.

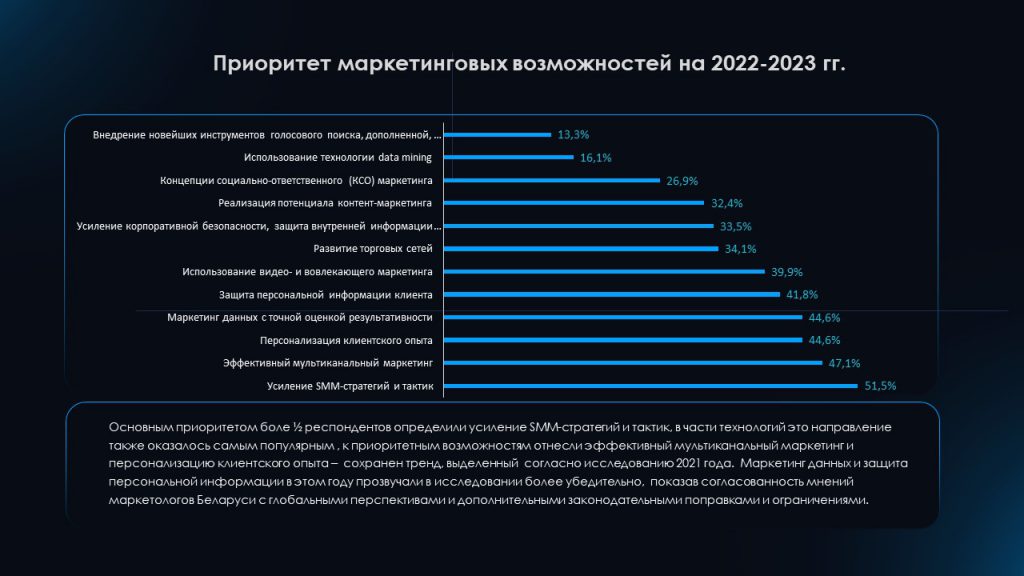

Приоритетные возможности компаний на 2021-2022 гг.

Усиление SMM-стратегий и тактик – 57,7%.

Маркетинг с точной оценкой результативности – 49,4%.

Использование видео и вовлекающего маркетинга – 49,3%.

Персонализация клиентского опыта – 45,8%.

Потенциал контент-маркетинга – 42,8%.

Основные выводы исследования

1/3 компаний высоко оценили уровень развития маркетинга.

Компании в большей мере заинтересованы в росте продаж, сохранении конкурентных позиций, наращивании клиентов. В 2022 г. фокус смещается на обеспечение потребительской лояльности.

Анализ конкурентов и прогноз спроса выполняются на высоком уровне.

Для более 50% компаний самым важным стал поиск новых подходов к привлечению и удержанию клиентов.

Около 40% компаний используют современные маркетинговые технологии. Наиболее перспективными считаются видео и мобильный маркетинг.

Исследование проведено сотрудниками и студентами ФМк БГЭУ в 2021 году.

Подробно с результатами исследования вы можете ознакомиться по ссылке.

Цель исследования — изучить существующие тенденции развития рекламы и рекламного рынка в РБ, определить необходимые навыки для будущих специалистов.

Исследование проводилось в формате глубинного интервью в период производственно-экономической практики 3 курса.

Респондентами стали руководители и работники 23 компаний Республики Беларусь, основным видом деятельности которых является маркетинг или реклама.

Исследование проводилось на территории всей Республики.

Места трудоустройства специалистов по рекламе:

креативные или рекламные агентства;

производственные предприятия;

исследовательские/консалтинговые компании;

оптовые компании.

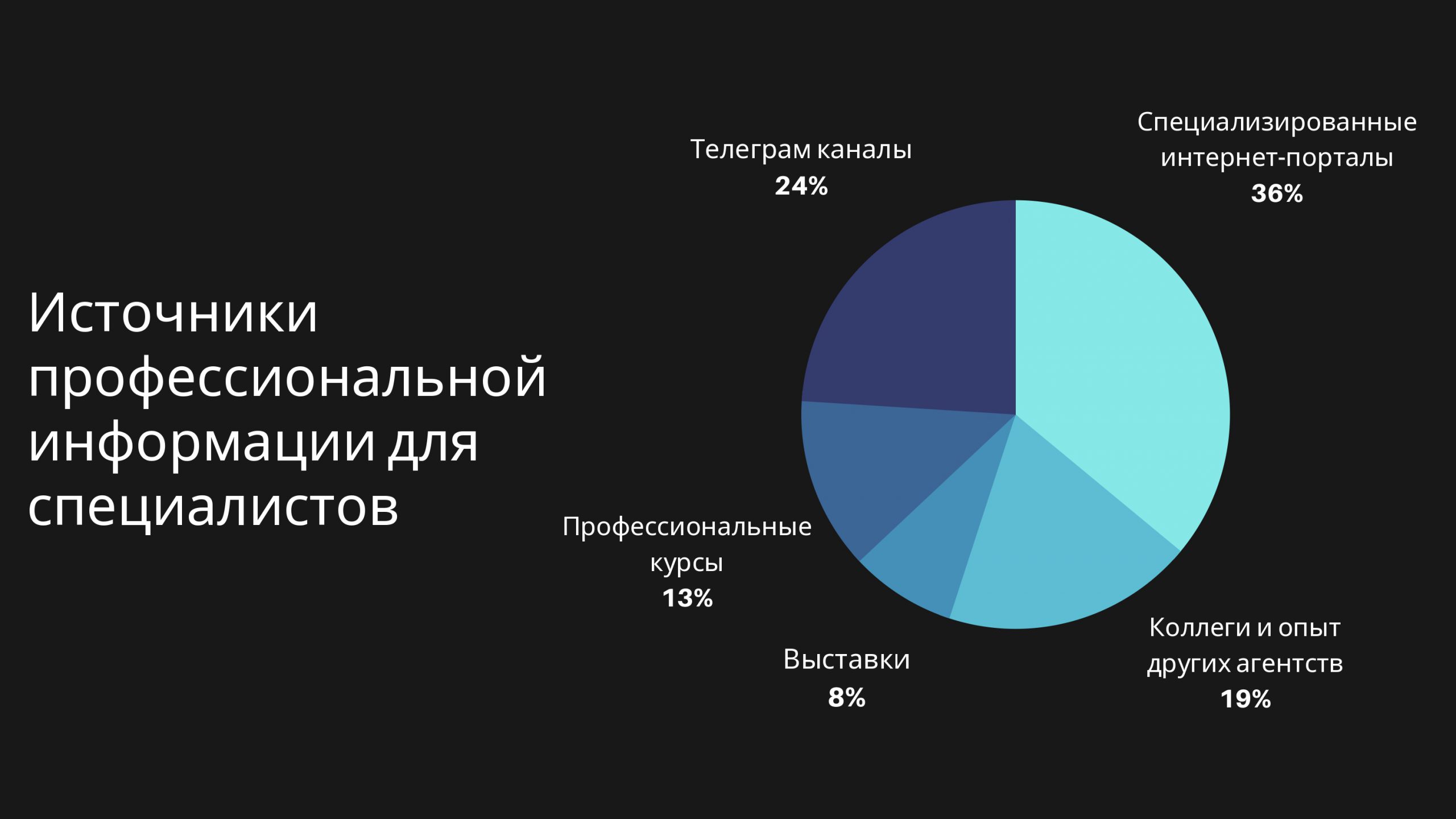

Источники профессиональной информации для специалистов:

специализированные интернет-порталы – 36%;

телеграм каналы – 24%;

коллеги и опыт других агентств – 19%;

профессиональные курсы – 13%;

выставки – 8%.

Основными “soft skills”, которые также называют гибкими навыками, являются коммуникабельность, умение работать в команде, креативность, работа с информацией и мультизадачность.

В свою очередь основными “hard skills” включают в себя знание специальных программ, знание инструментов аналитики, графические редакторы, генерация идей и маркетинговые исследования.

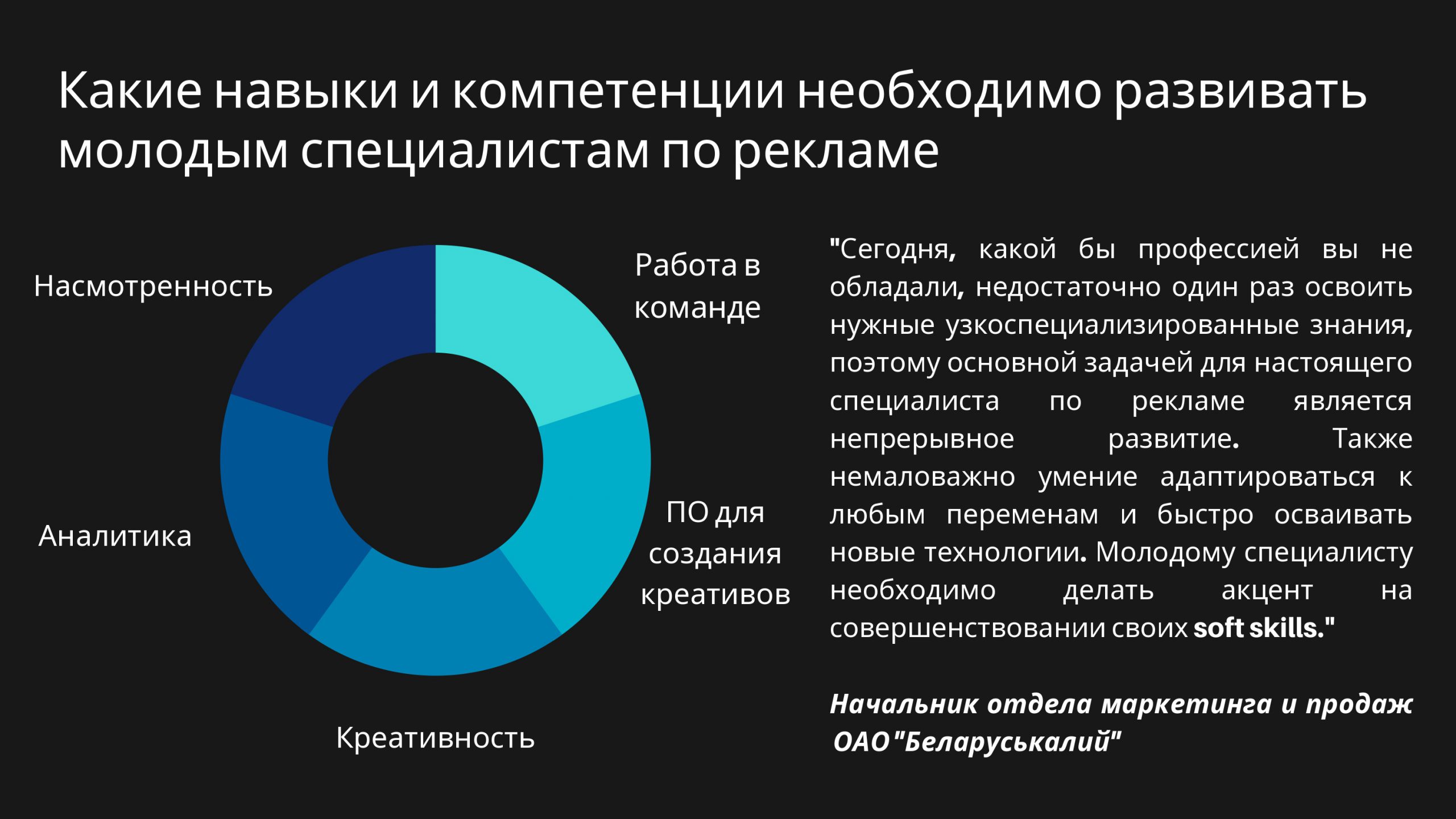

Какие навыки и компетенции необходимо развивать молодым специалистам по рекламе

Начальник отдела маркетинга и продаж ОАО”Беларуськалий”:

“Сегодня, какой бы профессией вы не обладали, недостаточно один раз освоить нужные узкоспециализированные знания, поэтому основной задачей для настоящего специалиста по рекламе является непрерывное развитие. Также немаловажно умение адаптироваться к любым переменам и быстро осваивать новые технологии. Молодому специалисту необходимо делать акцент на совершенствовании своих soft skills. ”

Результаты исследования показали, что молодым специалистам важно развивать свою насмотренность, работу в команде, знания ПО для создания креативов, аналитику и креативность.

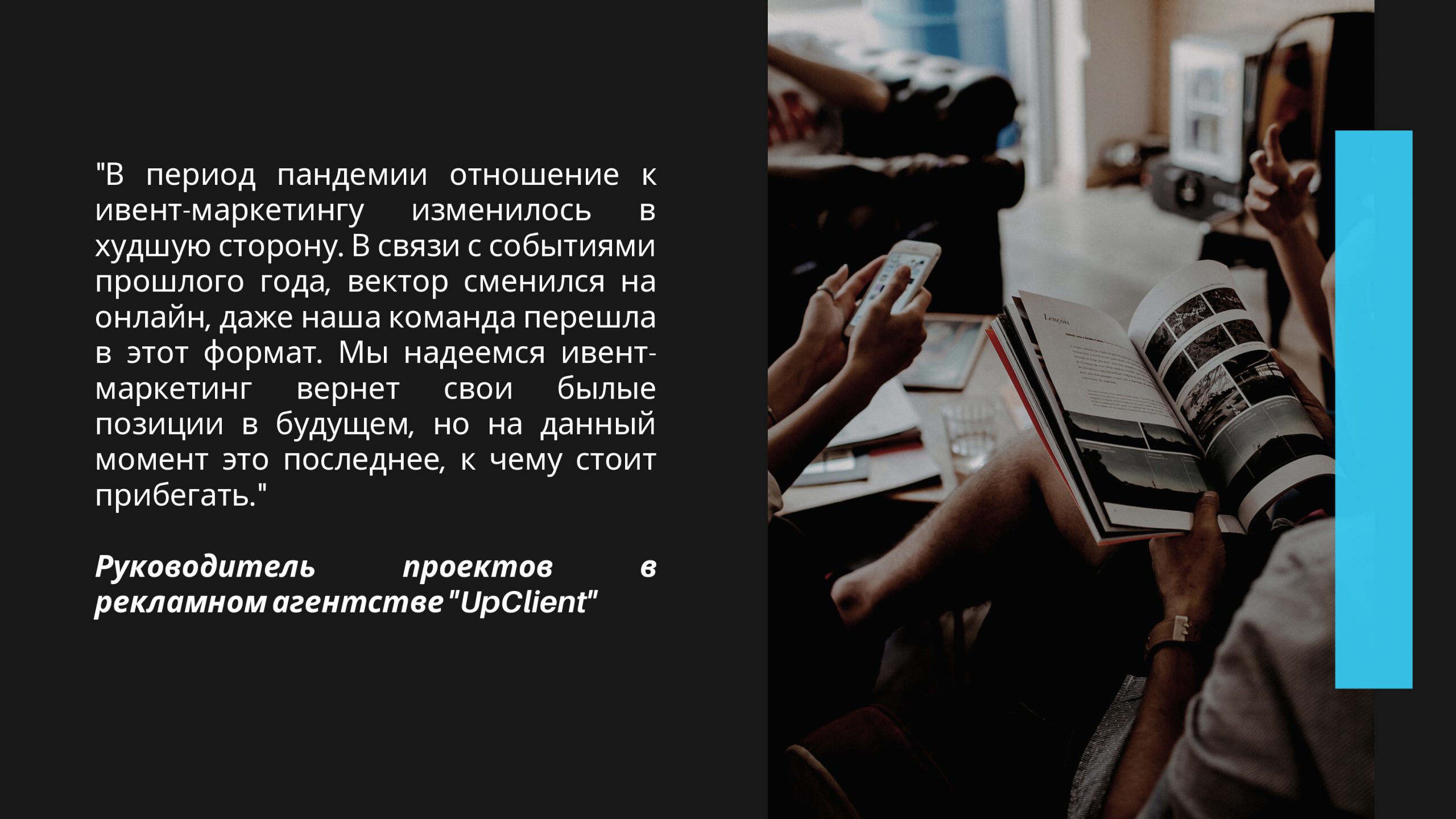

Руководитель проектов в рекламном агентстве “UpClient”:

“В период пандемии отношение к ивент-маркетингу изменилось в худшую сторону. В связи с событиями прошлого года, вектор сменился на онлайн, даже наша команда перешла в этот формат. Мы надеемся ивент-маркетинг вернет свои былые позиции в будущем, но на данный момент это последнее, к чему стоит прибегать.”

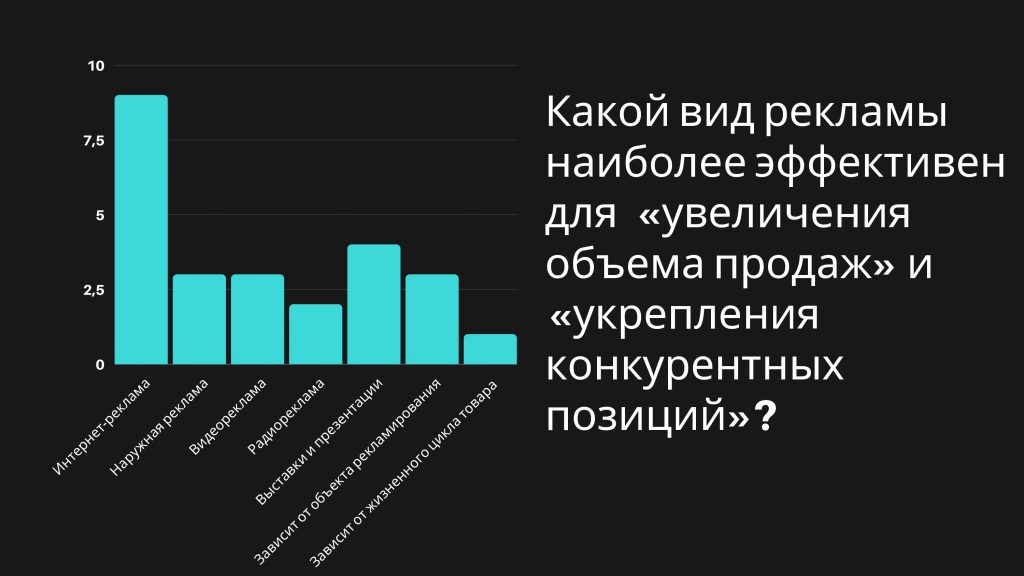

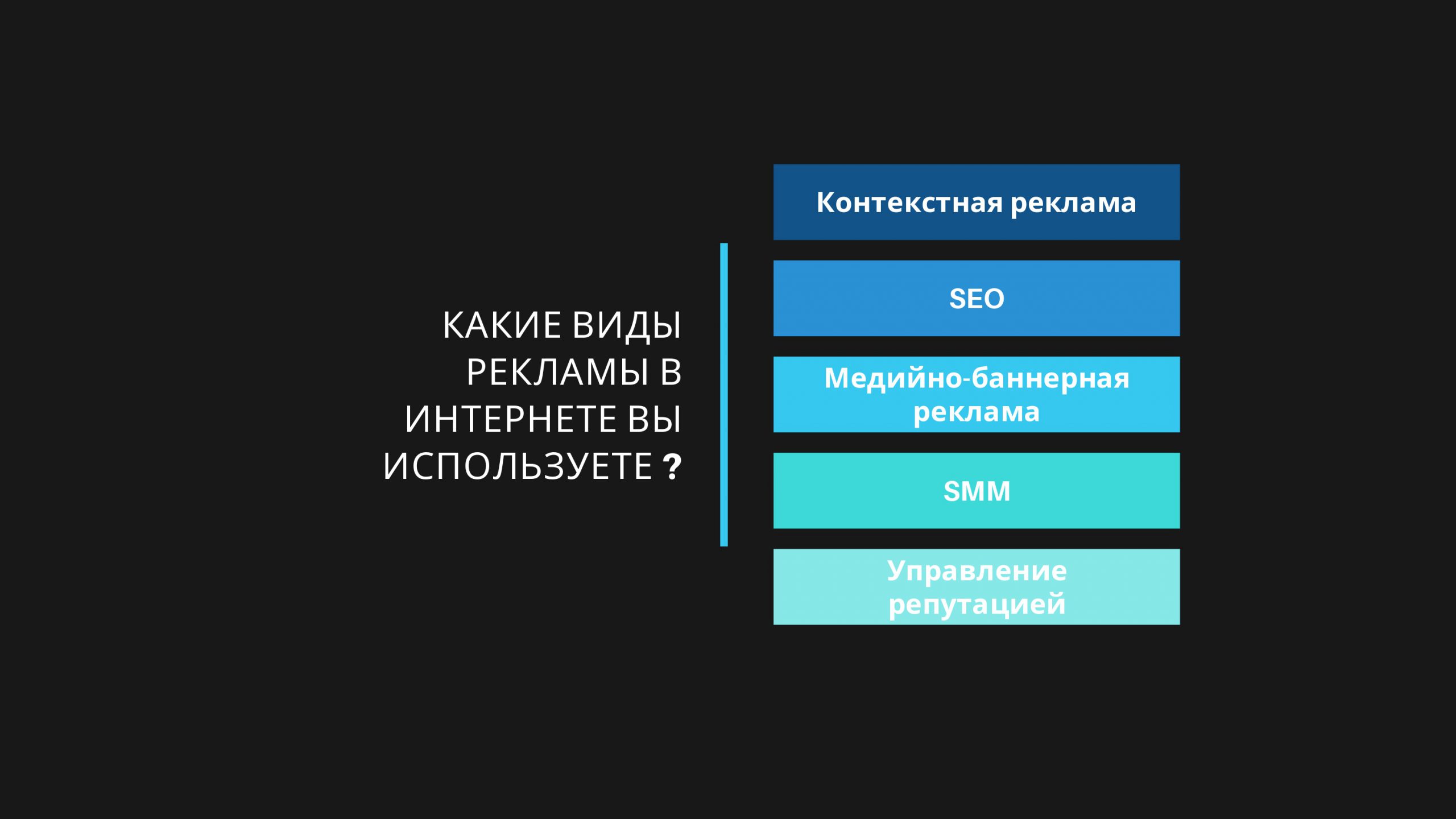

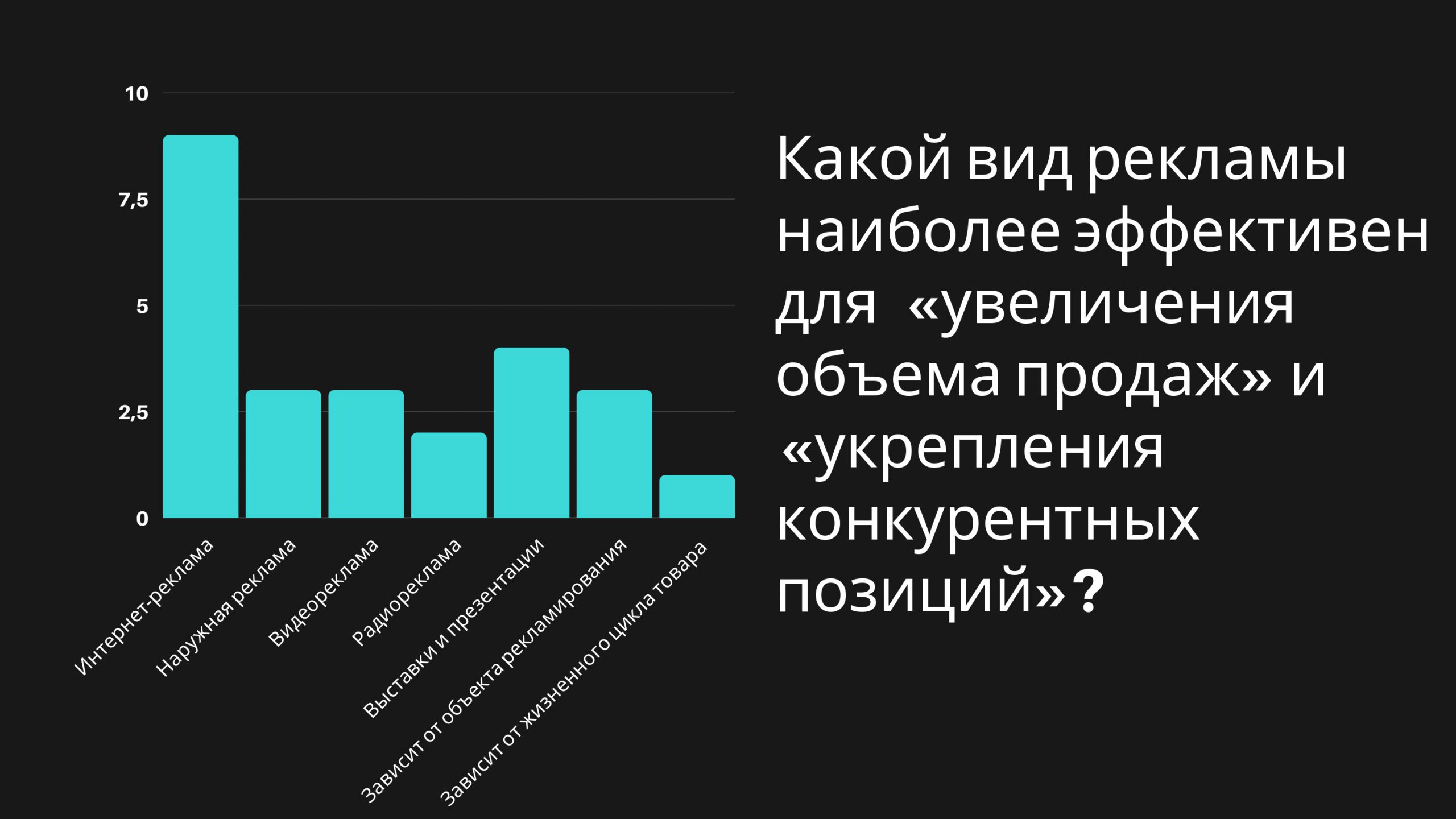

Исследование показало, что наиболее используемыми видами рекламы являются следующие:

контекстная реклама;

SEO;

медийно-баннерная реклама;

SMM;

управление репутацией.

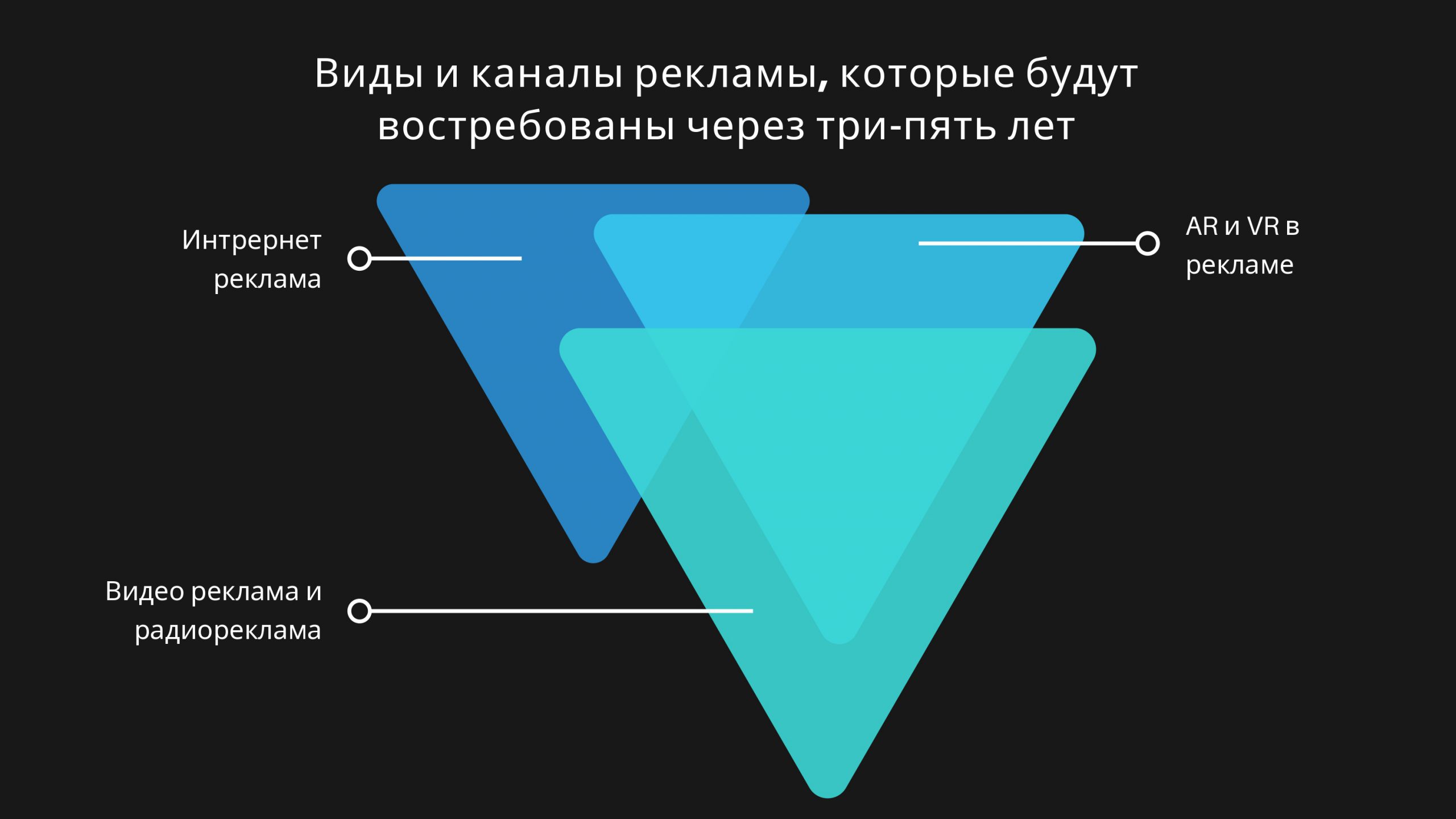

Виды и каналы рекламы, которые будут востребованы через три-пять лет:

интернет-реклама;

AR и VR в рекламе;

видеореклама и радиореклама.

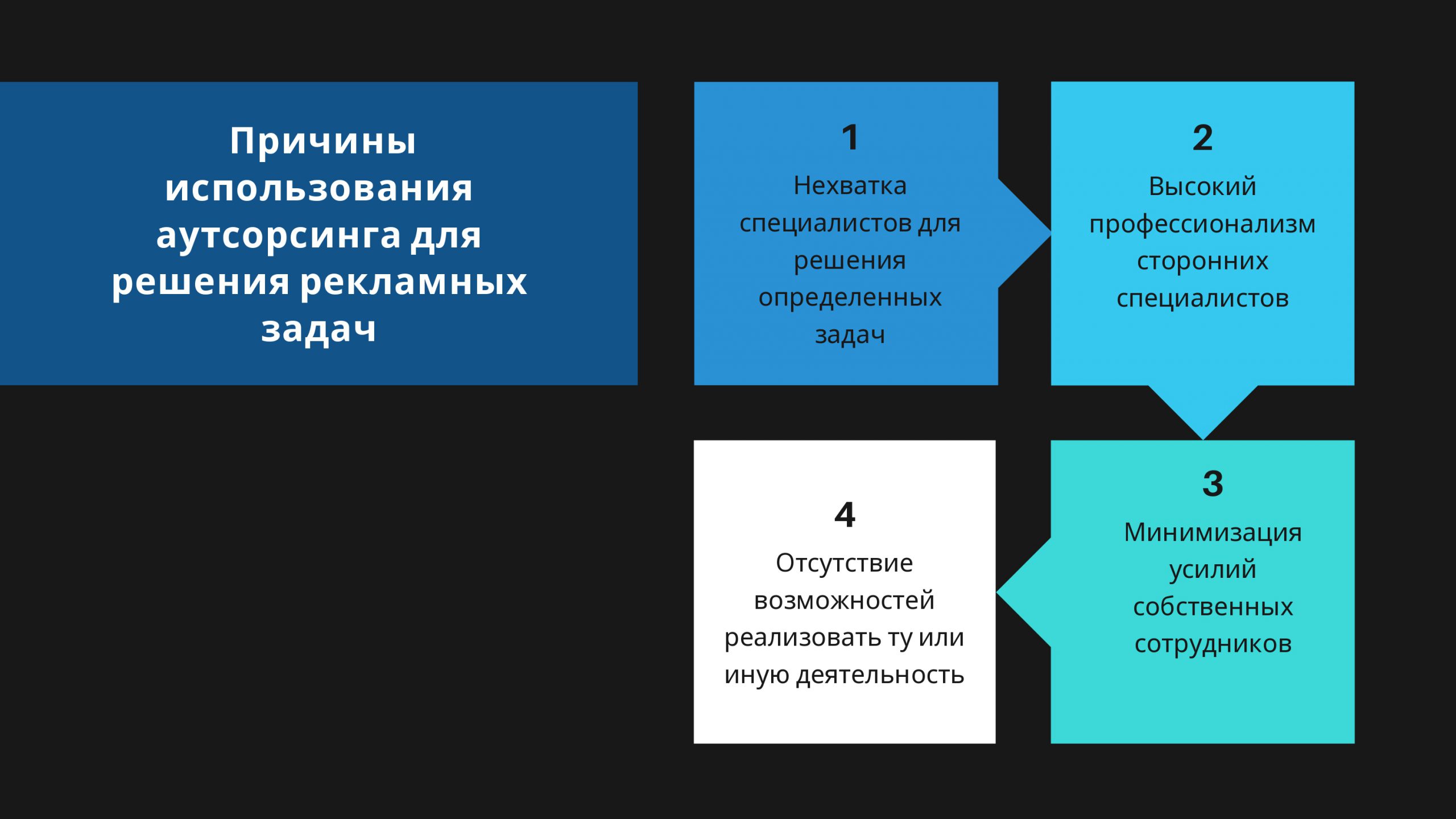

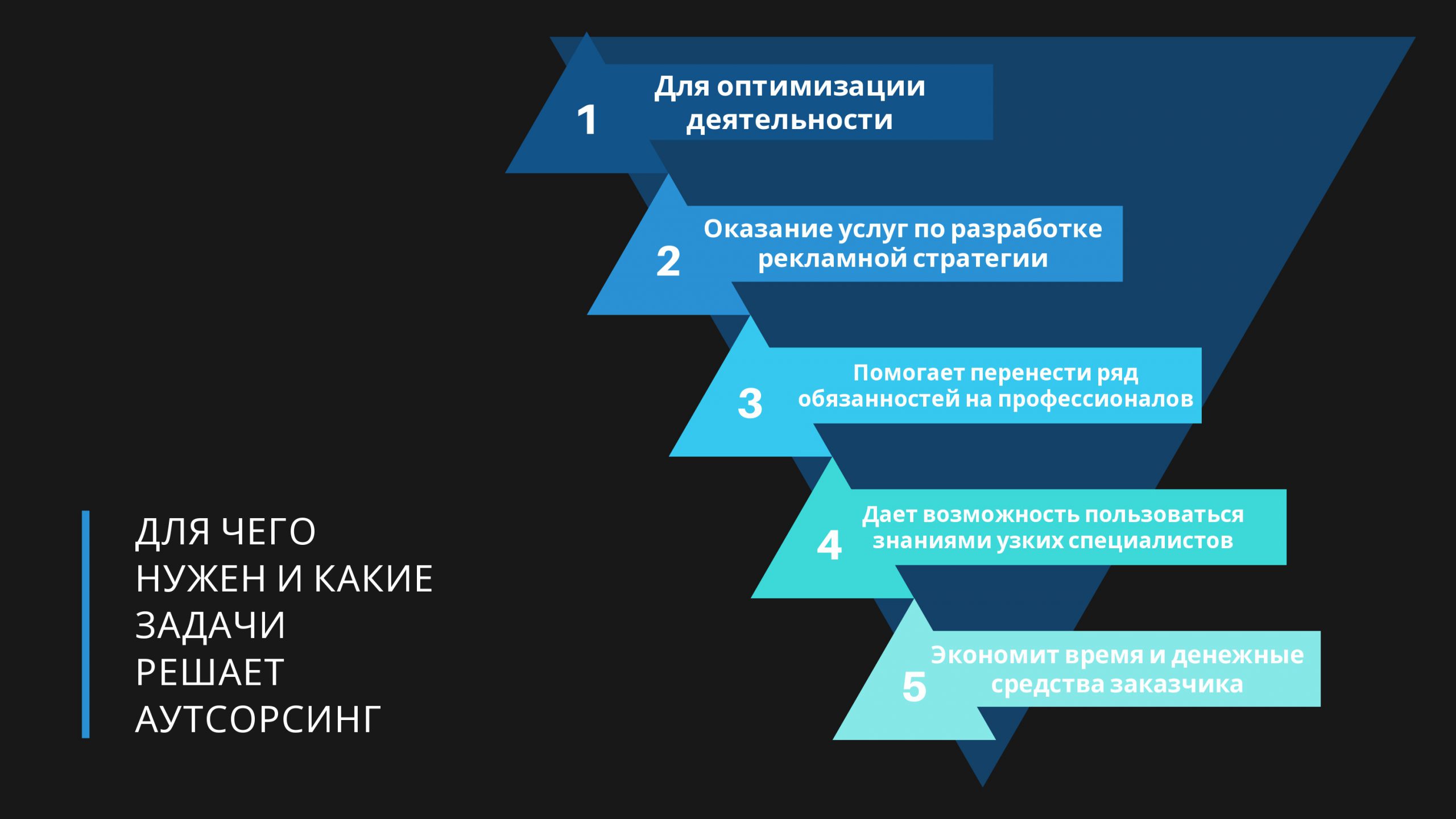

Для чего нужен и какие задачи решает аутсорсинг:

Для оптимизации деятельности;

Оказание услуг по разработке рекламной стратегии;

Помогает перенести ряд обязанностей на профессионалов;

Дает возможность пользоваться знаниями узких специалистов;

Экономит время и денежные средства заказчика.

Опыт сотрудничества с блогерами

По ответам респондентов было выявлено, что у 30% был опыт работы с блогерами, у остальных 70% данный опыт отсутствует.

В Беларуси у потребителей ещё не сформировалось доверие к блогерам. Рекламодатели пока не готовы к такому сотрудничеству. Но эта сфера перспективна, так как сейчас белорусские блогеры начали становится узнаваемыми.

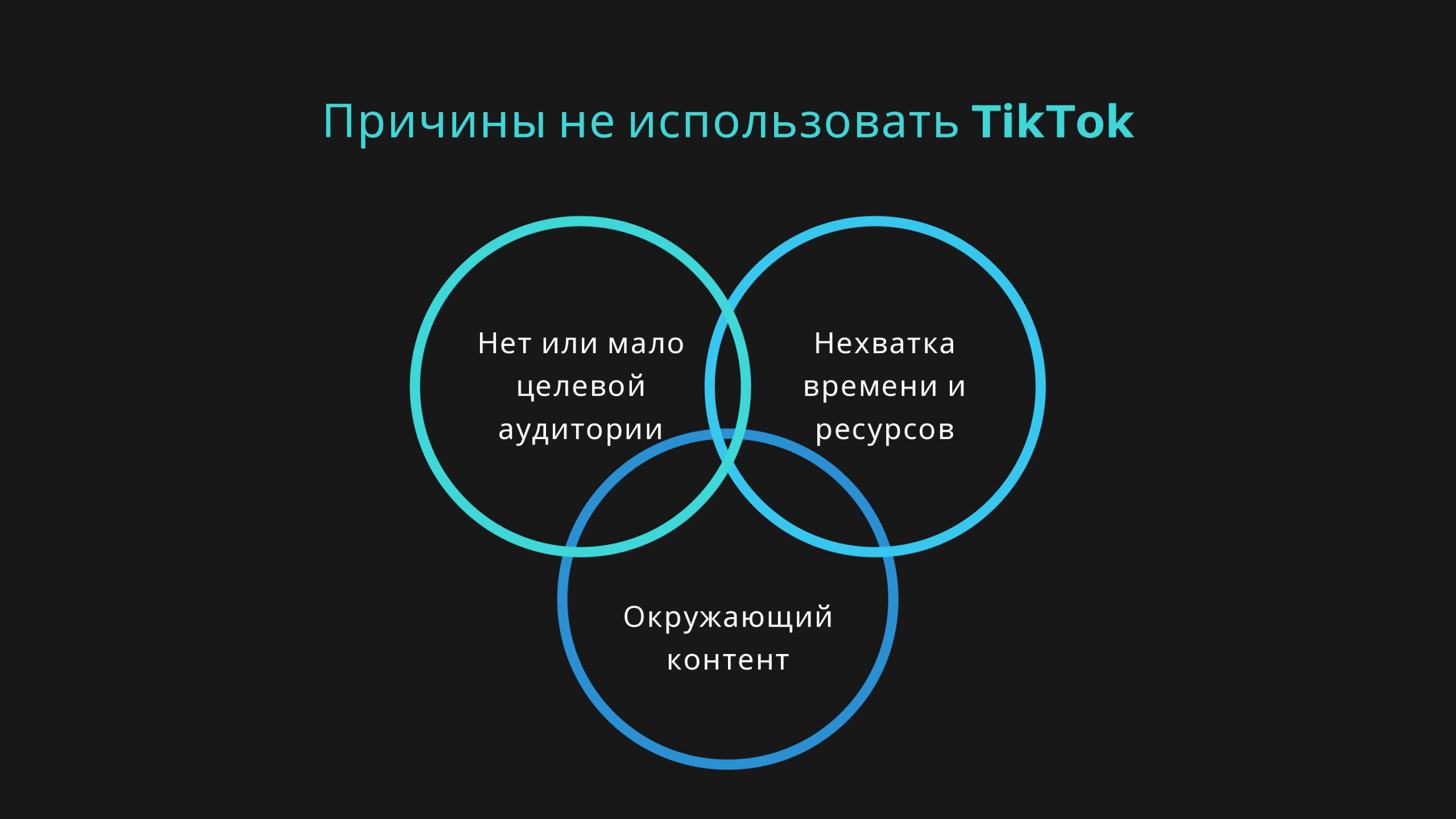

TikTok в рекламной деятельности

Причины не использовать TikTok:

нет или мало целевой аудитории;

нехватка времени и ресурсов;

окружающий контент.

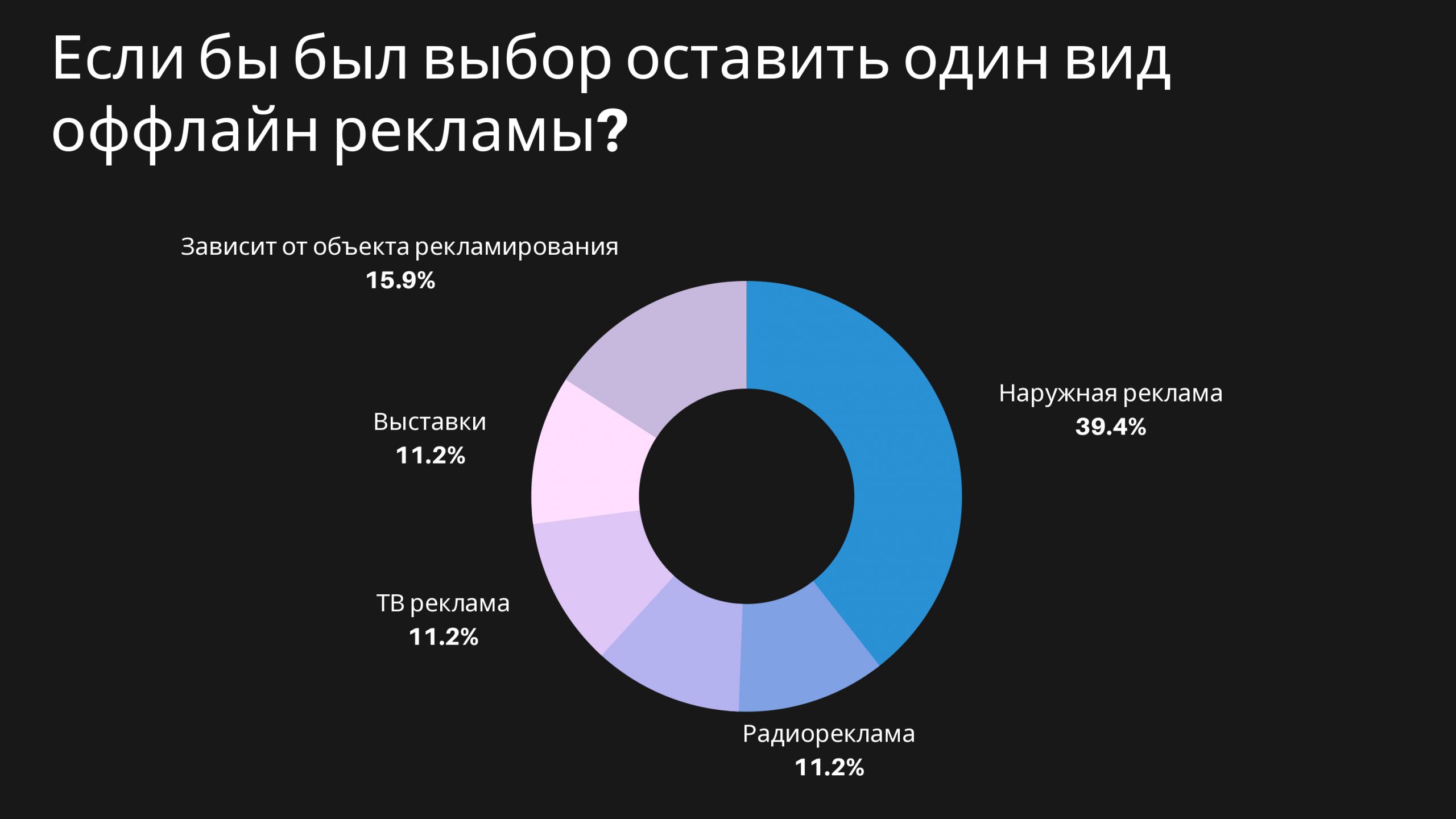

Если бы был выбор оставить один вид оффлайн рекламы, то большинство респондентов оставило бы наружную рекламу (39,4%).

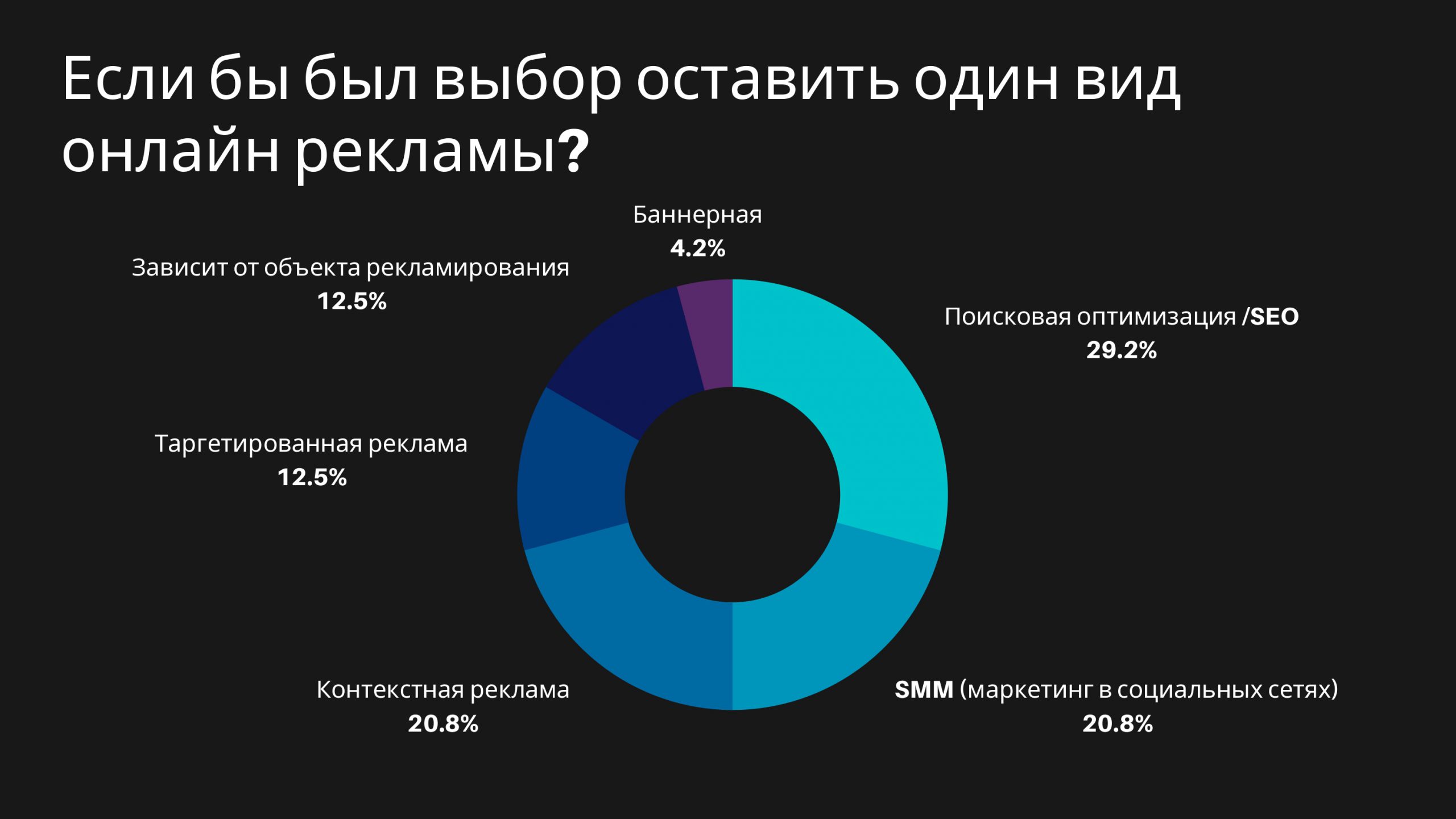

На вопрос “Если бы был выбор оставить один вид онлайн рекламы” большинство респондентов проголосовало за поисковую оптимизацию/SEO (29,2%).

Выводы:

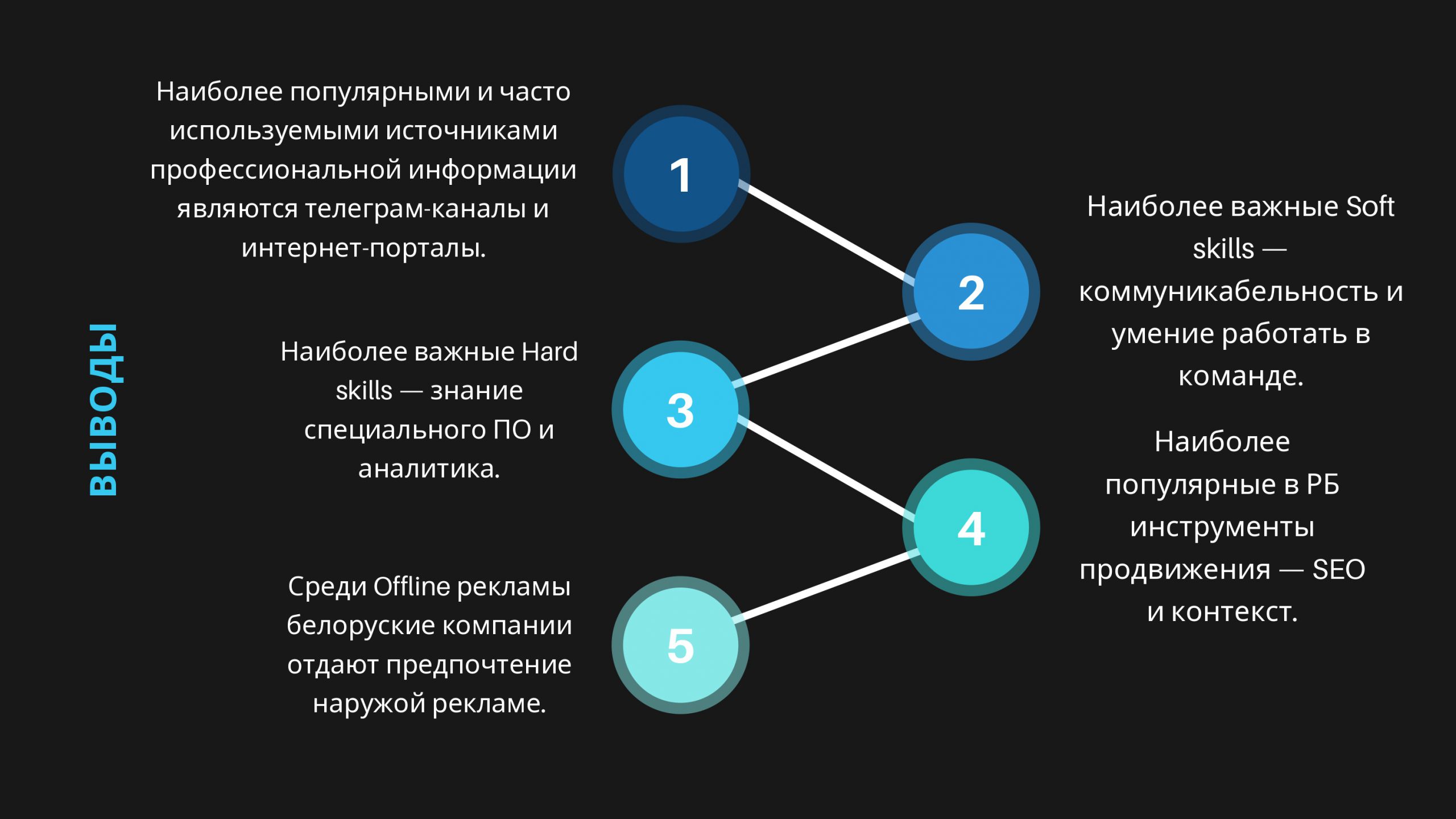

Самыми популярными и часто используемыми источниками профессиональной информации являются телеграм-каналы и интернет-порталы.

Наиболее важные Soft skills — коммуникабельность и умение работать в команде.

Самые важные Hard skills — знание специального ПО и аналитика.

Наиболее популярные в РБ инструменты продвижения — SEO и контекст.

Среди Offline рекламы белорусские компании отдают предпочтение наружной рекламе.

Маркетинговое исследование было проведено кафедрой промышленного маркетинга и коммуникаций факультета маркетинга и логистики УО “БГЭУ”.

С полным текстом отчета по исследованию “Тенденции развития рекламы в Беларуси” можно ознакомиться ниже:

(кликните для увеличения)

ПРОДВИЖЕНИЕ КОСМЕТИЧЕСКОЙ ПРОДУКЦИИ НА РЫНОК США

Маркетинговое исследование “Продвижение косметической продукции на рынок США” подготовили студенты 3 курса ФМк: Бакун Диана, Каскевич Дарья, Кулак Яна и Мешков Павел. Наши студенты детально изучили рынок косметической продукции в США, основные потребительские предпочтения, риски и возможности косметической индустрии.

Косметические средства – это специально разработанные химические препараты, которые применяют с целью очищения, защиты кожи от неблагоприятного влияния факторов внешней среды и для поддержания ее в хорошем состоянии.

Современная классификация косметических средств для кожи разделяет их на две большие категории: косметика для ухода и косметика для украшения, т.е. декоративная косметика.

Основными производителями косметики в Беларуси являются:

BELITA;

BELORDESIGN;

RELOUIS;

ВИТЭКС.

Основные производители косметической продукции в США:

L’Oréal

Unilever

Procter & Gamble Co

Estee Lauder Companies

Shiseido Company

Уход за кожей, волосами, макияж, парфюмерия, а являются основными товарными категориями косметического рынка. Уход за кожей был ведущей категорией, на которую приходилось около 39 процентов рынка. На средства по уходу за волосами приходился еще 21 процент, а на макияж – 19 процентов в 2019 году. По прогнозам, уход за кожей останется самой прибыльной категорией продуктов, так как его рыночная стоимость вырастет на 20,1 миллиарда долларов США в период с 2021 по 2023.

Женщины в США среди основных критериев выбора косметики выделяют:

качество;

цена продукции;

бренд;

экологичность;

органичность.

Основными предпочтения по месту приобретения косметики женщины США являются:

гипермаркеты (все возрастные группы);

салоны красоты (большая часть 18-29 лет);

аптеки;

фирменные магазины;

парфюмерии.

Продажи в онлайн-магазинах США в последние месяцы выросли до небывалых уровней. С марта 2020 года произошло несколько изменений моделей поведения покупателей. 51% жителей США отдает предпочтение электронным площадкам. В 2020 году рынок электронной коммерции в США вырос на 44%, составив $861,12 млрд

Главными рисками при ведении бизнеса в косметической сфере являются:

высокая конкуренция;

повышение цен на закупочные товары;

недобросовестные поставщики;

недостаточный уровень спроса;

потеря репутации из-за неверных маркетинговых решений.

Ключевыми возможностями в сфере косметического бизнеса являются:

развитие косметической индустрии;

предпочтение натуральной косметики;

переход на совершение онлайн покупок;

тенденция к увеличению расходов на косметику;

развитие бренда в социальных сетях и Youtube.

С полным текстом исследования можно ознакомиться здесь.

Анализ турецкого рынка сладкой молочной продукции

Маркетинговое исследование подготовили студенты 3 курса факультета маркетинга и логистики Пась, Миронов, Скалпешкина, Шрубок.

Сгущенное молоко

Сгущенное молоко – это концентрированное молоко, в состав которого входит сахар. Сгущенное молоко используется как для приготовления различных кондитерских изделий, напитков и коктейлей, так и употребляется отдельно. В состав сгущенного молока с сахаром входят углеводы, белки, жиры, органические и жирные кислоты, вода, холестерин, зола, сахариды.

Несмотря на обработку молочных продуктов при производстве сгущенного молока в нем сохраняются витамины, содержащиеся в молоке, такие как A, B (B1, B2, B3, B6, B12), C, D, E, H, PP. Сгущенное молоко с сахаром содержит в себе следующие макро и микроэлементы – кальций, калий, магний, железо, марганец, цинк, йод, натрий, фосфор, сера, холин, хлор, фтор, медь, селен, кобальт.

В обычном сгущенном молоке содержится не менее 8,5% жиров, а в обезжиренном не более 1%. Калорийность сгущенного молока с сахаром 329 ккал на 100 грамм продукта. Калорийность сгущенного молока распределяется следующим образом: 222 ккал дают углеводы, 77 ккал – жиры, 30 ккал – белки.

Для чего нужен этот продукт?

Классическое сгущенное молоко, приготовленное по ГОСТу, обладает практически всеми полезными свойствами молока. Польза сгущёнки заключается в том, что она хорошо усваивается и обогащает организм человека питательными веществами, витаминами, макро- и микроэлементами.

Полезные вещества, содержащиеся в сгущёнке, улучшают работу мозга, укрепляют костную ткань и благоприятно влияют на клеточный обмен. Одним из полезных элементов сгущенного молока является кальций, укрепляющий кости и зубы. Польза сгущенного молока заключается еще и в том, что оно восстанавливает кровь, повышает иммунитет и нормализует гормональный фон. Сгущенное молоко может в кратчайшие сроки восполнить в организме человека запас витаминов и минералов, поднять тонус и обеспечить прилив сил.

За 2020 год экспорт сладкой молочной продукции сократился из-за тяжелых условий пандемии. Главным экспортным партнером выступил Азербайджан (99.5% экспорта молочной продукции и составили лишь 273 450 $.) Второе место занимает Сенегал (0,47%) – 1300 $, после чего идет Южная Африка (0.03%) – 92$ и Уганда (0.02%) – 61$, заключительная страна – Словакия – всего лишь 4$.

Турция входит в Международную федерацию молочного хозяйства (International Dairy Federation-IDF). IDF составляет 86% мирового производства молока с 56 странами-членами (в числе которых Бельгия, Кипр, Дания, Кувейт, Литва, Нидерланды – значимые партнёры Турции в сфере молочной продукции). Среди важных задач федерации – обеспечение международной координации отрасли, предоставление информации международным организациям, правительствам и законодателям.

Основные игроки на рынке молочной продукции в Турции:

Sütaş;

Lactalis;

Yaşar Holding;

Danone;

Altınkılıç Dairy Products;

Tat Gıda Sanayi AŞ;

İçim Lactalis.

Lactalis занимает 2-е место в топ-20 мировых молочных компаний.

Структура рынка

Молочные продукты продаются тремя способами:

31% – доля организованной дистрибуции (сети);

44% – доля неорганизованной дистрибуции (отдельные магазины);

25% – доля открытой дистрибуции (базары и т.п.).

Сладкая молочная продукция составляют третью по величине долю молочного сектора, в общей сложности 18%.

Проблемы отрасли:

Недостаточное качество продукции. Проблемы с гигиеничностью условий производства и транспортировки, недостаточным количеством проверок на этапе производства и широкое распространение уличного молочного производства.

Структура рынка. Малые предприятия не способны выпускать качественные продукты и соблюдать надлежащие санитарные нормы. Ненадежная статистика в отрасли, часть объемов производства и потребления не зарегистрирована – реальный объем производства и потребления не может быть точно определен.

Высокие издержки производства. Животные, дающие молоко, нередко идут на убой, их количество сокращается, возрастает цена производства молока. Низкое качество производимого корма = приходится производить собственный = высокие издержки.

Доступ к крупным переработчикам. Небольшие молочные фермы испытывают трудности с этим и вынуждены работать с промежуточными покупателями, сталкиваясь с риском низкой цены и более длительных периодов оплаты.

Риски:

Экономическая и политическая неопределенность Турции (может повлиять на новые входящие на рынок, компании).

Риск работы с низкой или отрицательной рентабельностью (из-за больших издержке отрасли).

Молочная продукция – скоропортящаяся (основная масса дойных коров находится на Севере Турции. Чем больше расстояние перевозок внутри страны, тем выше риск порчи молочной продукции).

Высокие барьеры входа на рынок (консолидация и концентрация молочных предприятий).

Турки предпочитают покупать молочную продукцию у фермеров (чтобы в последующем изготавливать свою собственную продукцию для личного потребления).

Возможности:

Домашние фермерские хозяйства не пользуются различными маркетинговыми инструментами.

В Турции технологии молочной индустрии находятся на высоком уровне.

Потребление молочной продукции растет.

Турция является 9 страной в мире по производству молока (16,7 млрд кг).

При открытии компании в Турции, необходим достаточно маленький уставной капитал.

Подробнее с маркетинговым исследованием можно ознакомиться здесь.

Целесообразность запуска линейки растительного молока в компании ОАО «Савушкин продукт»

Маркетинговое исследование было проведено с целью определения целесообразности запуска линейки растительного молока в компании ОАО «Савушкин продукт».

Проблема – В связи с высоким спросом на растительное молоко в Республике Беларусь возникает необходимость в его производстве белорусскими компаниями. На полках магазинов чаще всего можно увидеть растительное молоко таких брендов, как «Nemoloko», «Alpro», «Bitey» и др. Цена на растительное молоко этих брендов является высокой, в том числе из-за расходов на транспортировку, которые закладываются в стоимость продукции.

Цели– определить мотивы и частоту приобретения растительного молока в Республике Беларусь; выявить отношение потенциальных покупателей к введению линейки растительного молока в компании ОАО «Савушкин продукт».

Объектом исследования является компания ОАО «Савушкин продукт».

Предмет исследования – целесообразность запуска линейки растительного молока в ОАО «Савушкин продукт».

Гипотезы:

Респонденты с доходом выше среднего (600-1000 бел. руб.) будут покупать (попробуют) растительное молоко.

Респонденты в возрасте 21-30 лет будут покупать (попробуют) растительное молоко.

45% респондентов пробовали хоть раз растительное молоко.

Больше 50% респондентов укажет, что приемлемая цена за 1 литр белорусского растительного молока – 3-5 бел. руб.

88% респондентов покупают несколько раз в неделю молочную продукцию ОАО «Савушкин продукт».

85% респондентов чаще покупают обычное (коровье) молоко.

60% респондентов знают, что такое растительное молоко.

70% респондентов предпочитают из молочной продукции молоко, сыр, йогурт, глазированные сырки, мороженое.

15% респондентов не покупают молоко вообще. 1

80% респондентов считают ОАО «Савушкин продукт» лидером на белорусском рынке молочной продукции.

Кабинетные исследования

Качественно собранная информация даёт фирме возможность достижения определённых преимуществ перед конкурентами, снижает финансовые риски, даёт объективную оценку отношения потребителей к фирме или товару, помогает разработать правильную стратегию и тактику рыночного поведения и повысить доверие к рекламе.

ОАО «Савушкин продукт»лидер молочной отрасли Республики Беларусь. Для того, чтобы гарантировать качество и безопасность производимой продукции, компания закупает только лучшее молочное сырьё из экологически чистых регионов, полученное от животных, выращенных без применения стимуляторов откорма и гормональных препаратов.

Растительное молоко -это низкокалорийный пищевой продукт, который изготавливается с помощью кулинарной обработки растительного сырья. Разновидности такого молока: кокосовое, соевое, овсяное, рисовое, миндальное, маковое, кунжутное и др. По данным группы Future Market Insight, до конца 2022 года рынок растительных заменителей коровьего молока вырастет до 9,5 млрд. долл. Самый большой рынок сформировался в Северной Америке.

Потребители в Республике Беларусь начинают больше интересоваться растительными аналогами молока. Основным сдерживающим фактором является высокая цена. . Для растительных напитков формируется свой класс потребителей: платёжеспособное население, которое хочет попробовать экзотические для нас продукты, приверженцы здорового образа жизни и защитники животных.

Фокус-группы

Цельюпроведения фокус-группы является исследование восприятия аудиторией целесообразности запуска линейки растительного молока в компании ОАО «Савушкин продукт». Результаты проведенного исследования будут приняты к рассмотрению при запуске данной линейки. В состав фокус-группы входят 4 девушки и 2 парня от 19 до 20 лет. Так как респонденты являются студентами, то они могут не иметь собственного дохода либо иметь доход в размере стипендии. Мы обеспечили полное взаимодействие участников благодаря работе модераторов (два человека непосредственно проводили фокус-группу, другие два записывали ответы респондентов). В результате проведения фокус-группы было выявлено:

Молочную продукцию респонденты покупают каждый день либо через день.

В основном опрашиваемые приобретают молоко, йогурты, глазированные сырки.

Респонденты растительное молоко никогда не пробовали либо пробовали лишь однажды, так как цена на растительное молоко значительно выше цен на обычное молоко. Ещё одна причина выбора обычного молока – его вкус (респонденты посчитали коровье молоко вкуснее растительного). Однако, если бы цена была примерно одинакова на оба вида молока, то растительное молоко респонденты приобретали бы чаще.

На вопрос хотели бы вы видеть на полках в магазинах растительное молоко белорусских производителей все респонденты ответили утвердительно, но только в том случае, если цена будет невысокой (3-5 бел. руб. за литр).

Респонденты считают ОАО «Савушкин продукт» лидером на белорусском рынке молочной продукции, знают много её брендов и покупают данную молочную продукцию. Выделяют продукцию по соотношению цена-качество, вкусу, дизайну и удобству упаковки.

Глубинные интервью

Глубинное интервью позволяет получить «личную» информацию от респондента, более детально анализировать проблему, расширяет представления исследователя и заказчика об изучаемом явлении. Нами были проведены 2 глубинных интервью. План 1-ого и 2-ого глубинного интервью различны, так как для второго интервьюента (вегана) было решено провести интервью со специфическими вопросами. По типу опрашиваемых они являются глубинными интервью с потребителями, по степени руководящей роли интервьюера – полуструктурированные, по числу одновременно опрашиваемых респондентов – стандартные. Глубинное интервью проводилось с менеджером по проектам ОАО «Савушкин продукт» и с человеком, придерживающегося растительного питания (веганом). По опросу двух респондентов было выявлено, что те, кто не употребляет молочную продукцию, будут более лояльны к цене. Для таких потребителей в первую очередь важно качество продукции и доступность. Поэтому нужно будет уделить особое внимание качеству, чтобы изначально лояльная к цене аудитория позитивно встретила продукт. Дополнительным могут быть интересная упаковка и дегустации для привлечения новых покупателей, которые могли не пробовать растительное молоко.

Анкетирование

Основными достоинствами анкетирования считается оперативность информации, так как за короткий срок можно опросить большое количество людей. Анкетирование может дать очень чёткие структурированные результаты, которые в итоге довольно просто анализировать. Кроме того, анкетирование может быть анонимным, что предполагает большую честность ответов. Единственным и, пожалуй, самым большим минусом в анкетировании считается невозможность установить личный контакт с респондентом. Но это в большинстве случаев компенсируется качеством и масштабностью полученной информации. После проведения анкетирования в течение 4 недель и опросив 162 человека (123 женщины и 39 мужчин, где 97 человек студенты, 31человек работает, 2 школьника и 1 пенсионер, основной возраст 16-20 -141 человек).

Пример полученных результатов:

Результаты анкетирования

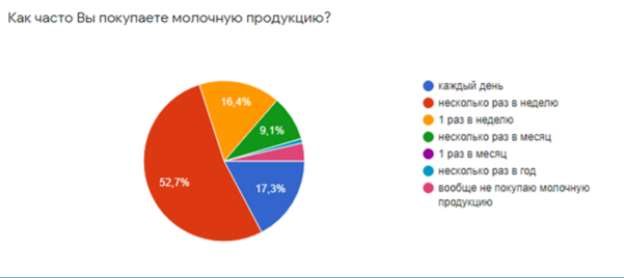

В результате анкетирования мы выявили отношение потребителей к молочной продукции, растительному молоку, компании ОАО «Савушкин продукт», а также определили отношение потребителей к запуску линейки растительного молока в компании ОАО «Савушкин продукт». Доход респондентов различен, в основном менее 200 рублей (35,5%) или 200-600 рублей (30,9%). Мы выявили, что 52,7% опрашиваемых приобретают молочную продукцию несколько раз в неделю, в основном это: сыр, глазированные сырки, йогурты, молоко. 3,6% опрашиваемых вообще не покупают молочную продукцию. Респонденты предпочитают продукцию белорусских предприятий «Савушкин продукт» (87,3%), Бабушкина крынка (50,9%). Обычное (коровье) молоко респонденты приобретают несколько раз в неделю (32,7%) либо 1 раз в неделю (20%). 84,5% респондентов знают, что такое растительное молоко, 62,7% – пробовали его. Те опрашиваемые, кто приобретает растительное молоко, в основном делают это несколько раз в год (23,6%). На вопрос, какие бренды растительного молока вы встречали на полках в магазинах, респонденты ответили: Nemoloko (73,6%), Alpro (63,6%) и Bitey (20,9%). Респонденты приобретают растительное молоко из-за хороших вкусовых качеств (28,2%), ПП и ЗОЖ (21,8%). 56,4% опрашиваемых считают, что ОАО «Савушкин продукт» является лидером на белорусском рынке молочной продукции. Из брендов компании выделяют: Брест-Литовск (46,4%), Савушкин (29,1%) и Teos (10%). Если компания ОАО «Савушкин продукт» выпустит линейку растительного молока, 50% респондентов поддержат данную инициативу, а 3,6% не поддержат из-за того, что в нашей стране не стоит производить растительное молоко. 80,2% респондентов считаю, что ОАО «Савушкин продукт» сможет достичь такого же высокого качества своего растительного молока, как у конкурентов. Что касается цены, то 48,6% опрашиваемых считают приемлемой цену на растительное молоко белорусской компании до 3 рублей, а 45,9% – 3-5 рублей.

Частотный анализ

Дает ответ о наличии связи между переменным, чтобы узнать подробнее про зависимость, нужны дальнейшие анализы.

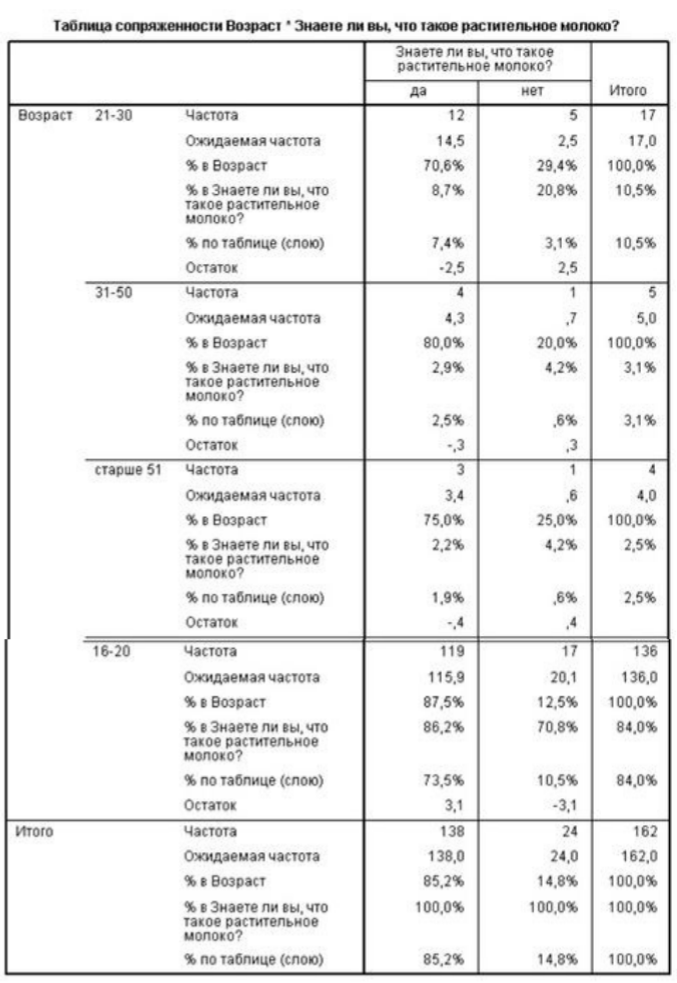

Первой гипотезой в анализе является: существует связь между осведомлённостью о растительном молоке и возрастом респондентов. Таким образом, на вопрос о том, знают ли респонденты, что такое растительное молоко, 138 респондентов ответили положительно, а 24 отрицательно.

У опрашиваемых в возрасте 16-20 лет для значений переменной знают ли они о том, что такое растительное молоко, «да» абсолютная частота выше, чем ожидаемая (119 и 115,9), тогда как при «нет» наблюдаем обратный результат, абсолютная частота ниже, чем ожидаемая (17 и 20,1).

21-30 лет для значений переменной «Да» абсолютная частота ниже, чем ожидаемая (12 и 14,5), а для «Нет» наоборот, ожидаемая ниже, чем абсолютная (2,5 и 5).

31-50 лет для переменной «Да» абсолютная частота ниже ожидаемой (4 и 4,3), для переменной «Нет» наоборот, абсолютная частота выше ожидаемой (1 и 0,6).

старше 51 года находим противоположную тенденцию. Для значений «Да» абсолютная частота ниже, чем ожидаемая (3 и 3,4), а для значений «Нет» ожидаемая ниже, чем абсолютная (0,6 и 1).

Таким образом, можно сделать вывод, что люди младшего возраста более осведомлены о растительном молоке. Люди же более старшего возраста чаще всего не знают о том, что такое растительное молоко.

В таблице дополнительно отображаются процентные значения частот по отношению к суммам строк, столбцов и общей сумме. Возьмём для примера вторую ячейку. Значения, содержащиеся в ней, можно интерпретировать следующим образом:

12 из 17 респондентов в возрасте от 21 до 30 лет, что составляет 70,6%, ответили, что они знают, что такое растительное молоко.

Из 17 респондентов с вариантом ответа «Да», 12 – люди в возрасте от 21 до 30 лет, что составляет 8,7%.

12 респондентов в возрасте от 21 до 30 лет дали ответ «Да», что по отношению ко всей таблице (общему количеству респондентов) составляет 7,4%. Можно также сделать следующие общие выводы:

87,5% респондентов в возрасте 16-20 знают, что такое растительное молоко и эта доля составляет 73,5%.

Среди опрашиваемых, выбравших вариант ответа «Да», респонденты в возрасте 16-20 составляют 86,2%, а в возрасте 21- 30 — лишь 8,7%.

Всего 14,8% не знают, что такое растительное молоко, это люди в возрасте 16-20 лет 12,5%, в возрасте 21-30 лет -29,4%, 31- 50- 20%, старше 51 – 25%.

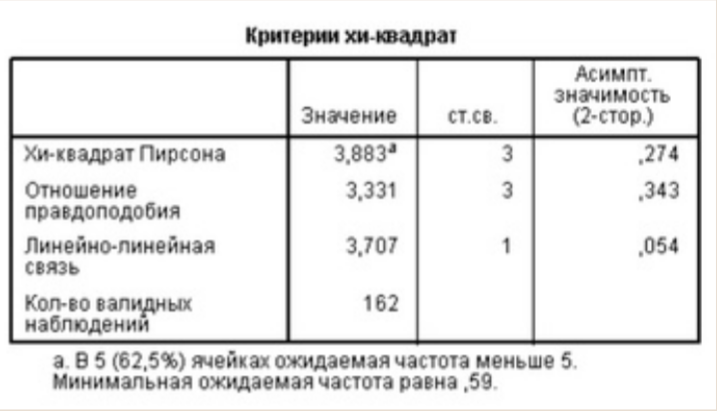

Таким образом, наблюдается различие в оценках своего намерения людьми разного возраста. Является ли это различие значимым, можно выяснить при помощи хи-квадрат-теста. Для степеней свободы равных 3 и уровня значимости 0,05 хи-квадрат критическое равно 7,8. Хи-квадрат расчётное меньше критического, следовательно, нулевую гипотезу принимаем, а значит, не существует связи между возрастом респондентов и осведомлённостью о растительном молоке.

Вторая гипотеза: существует связь между частотой покупки растительного молока и возрастом респондентов. По полной таблице сопряженности можно сделать вывод, что люди младшего возраста в основном покупают молоко несколько раз в год. Люди же старшего возраста вообще не знают, что такое растительное молоко. Но наблюдается различие в оценках своего намерения людьми разного возраста. Является ли это различие значимым, можно выяснить при помощи хи-квадрат-теста. Для степеней свободы равных 15 и уровня значимости 0,05 хи-квадрат критическое равно 25. Хи-квадрат расчётное меньше критического, следовательно, нулевую гипотезу принимаем, а значит, не существует связи между возрастом респондентов и частотой покупки растительного молока. Можно сделать вывод, что люди младшего возраста в основном покупают молоко несколько раз в год. Люди же старшего возраста вообще не знают, что такое растительное молоко. Но наблюдается различие в оценках своего намерения людьми разного возраста.

Третья гипотеза: существует связь между частотой покупки растительного молока и доходом респондентов. Можно отследить, что чем выше доход тем выше частота покупок растительного молока и наоборот. Таким образом, наблюдается различие в оценках своего намерения людьми с разным доходом.

Многофакторный дисперсионный анализ

Используется для определения различаются ли разные сегменты рынка в зависимости от объема потребления; влияет ли осведомленность потребителей о магазине на предпочтение магазина; выбор торговой марки и уровень образования, то есть влияние одной или нескольких независимых переменных на зависимую.

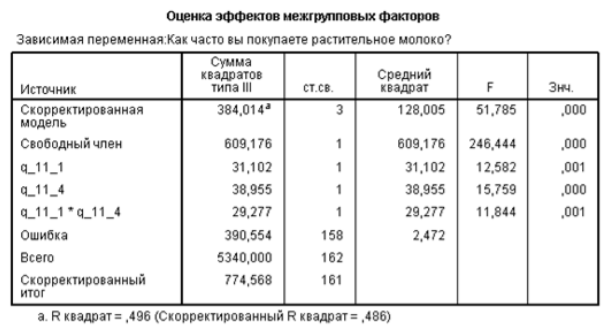

Гипотеза о наличии влияния вкусовых качеств и заботы о здоровье на частоту покупок растительного молока. Из числа всех респондентов, давших ответы на вопросы анкеты (162 человека), 43 респондента приобретают растительное молоко по вкусовым качествам, для 8 из них дополнительным фактором является забота о здоровье, а для 35 этот фактор не важен; 119 не учитывают при покупке вкусовые характеристики; 13 респондентов из них приобретают растительное молоко по соображениям здоровья, а 149 не учитывают заботу о здоровье. Из данных на рисунке, F расчетное = 51,785, F критическое = 3,9, что свидетельствует о статистической значимости факторов. По данным таблицы, скорректированный итог равен 774,568, из которых 384,014 объясняет частоту покупки вкусовыми качествами и заботой о здоровье, а остальные 390,554 объясняются прочими факторами, неучтенными в данном анализе. F критическое совмещенное равно 3,90, что меньше чем F расчетное, что подтверждает статистическую значимость факторов. Поэтому принимается альтернативная гипотеза о влиянии вкусовых качеств и заботы о здоровье на частоту покупок растительного молока.

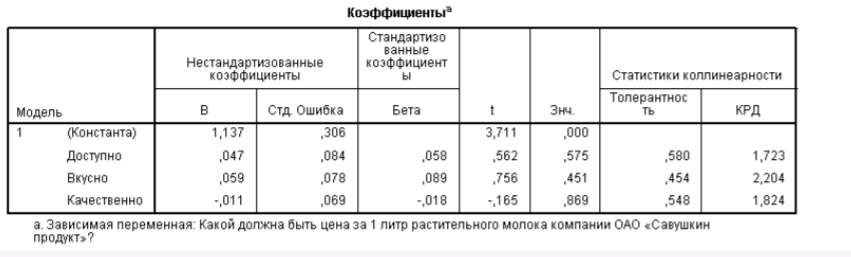

Линейная регрессия

Позволяет предсказать значения зависимой переменной, в какой степени изменение зависимой переменной связано с изменением независимых. Результаты простого регрессионного анализа, описывающие построенную регрессионную модель, представлены в таблице ниже.

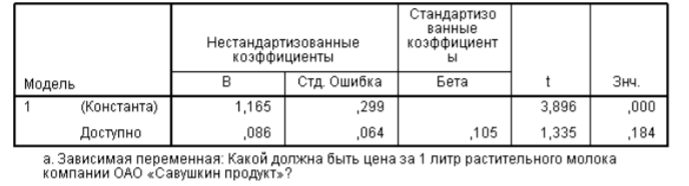

Используя данные таблицы, уравнение регрессии имеет вид: у = 1,165 + 0,086х Построенная регрессионная модель показывает, что, если молоко труднодоступно, то цена за молоко составит 1,165 рублей за 1 литр. Цена на растительное молоко при трудной доступности может отклоняться от среднего значения (1,165 рублей) на ± 2*0,105, т.е. на ± 0,210 рублей. Значение коэффициента регрессии независимой переменной «Доступно» в построенной модели составляет 0,086. Это означает, что увеличение доступности растительного молока на 1 рубль влечет за собой увеличение цены растительного молока на 0,086 рубля. Так как R-квадрат = 0,011, то качество построенной модели очень низкое и доступность в малой степени влияет на цену за 1 л растительного молока компании ОАО «Савушкин продукт». Точки данных образуют совершенно случайное облако с незначительной ориентацией вниз и вправо на рисунке, следовательно, существует незначительная отрицательная взаимосвязь.

Множественная линейная регрессия

Наибольшей значимостью обладает вторая независимая переменная (Beta = 0,089). Это означает, что вкус может в полтора раза оказать большее влияние на цену за 1 л растительного молока по сравнению с доступностью (Beta = 0,058) и качеством (Beta = -0,018). Результаты анализа можно объяснить тем, что доступность и качество в меньшей степени важны для потребителей. Они приобретают растительное молоко в зависимости от вкусовых предпочтения. Именно поэтому вкус оказывает большее влияние на цену за 1 л растительного молока ОАО «Савушкин продукт». Следует отметить, что постоянный член регрессионного уравнения (Constant) в данном случае имеет наибольшую величину 1,137. Это свидетельствует о том, что включенные в уравнение независимые переменные не в полной мере описывают зависимую переменную. В нашем случае это означает, что кроме вкуса, доступности и качества существуют другие важные параметры, например, модно. Результатом линейного регрессионного анализа является модель линейной регрессии (регрессионное уравнение): y = 1,137 + 0,047×1 + 0,059×2 – 0,011×3, где у – цена за 1 л растительного молока компании ОАО «Савушкин продукт», х1 – параметр «Доступно», х2 – параметр «Вкусно», х3 – параметр «Качественно»

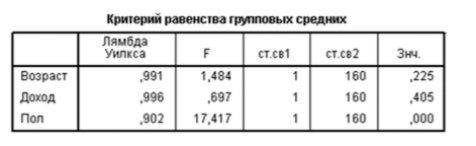

Дискриминантный анализ

С помощью дискриминантного анализа можно учесть различия между двумя или более группами по определенным признакам. Используется для ответа на вопросы об различиях покупателей между собой в зависимости от их предпочтения по определенному предмету. Средний возраст респондентов, пробовавших растительное молоко, составляет 16-20 лет, а средний возраст респондентов, не пробовавших растительное молоко, составляет до 15 лет. Средний возраст всех опрошенных респондентов составляет 16-20 лет. Из данных, представленных в таблице критериев равенства групповых средних, можно сделать вывод, что уровень дохода респондентов, пробовавших растительное молоко, несколько ниже уровня дохода респондентов, не пробовавших молоко (3,10<3,32). В соответствии с данными, представленными в таблице коэффициенты канонической дискриминантной группы, дискриминантная модель, построенная в результате проведения дискриминантного анализа, имеет следующий вид: d = -3,656 +0,072×1 +2,372×2, где х1 – возраст, х2 – пол респондентов. Средние значение дискриминантной функции для респондентов, попробовавших растительное молоко, составляет 0,267, а среднее значение дискриминантной функции для респондентов, не пробовавших растительное молоко, составляет -0,466. Чем больше расстояние между средними значениями дискриминантной функции в исследуемых группах, тем более четко прослеживается различие между исследуемыми группами. Точность прогнозов на основе построенной дискриминантной модели определяется из данных сводной таблицы результатов классификации, т.е. причисления объектов исследования к одной из исследуемых групп. В целом корректные результаты классификации составили 69,8%, т.е. в 69,8% случаев фактическая принадлежность респондентов к группе попробовавших или не пробовавших растительное молоко совпадает с прогнозируемой, определенной на основе построенной дискриминантной модели. Это дает возможность сделать вывод, что точность прогнозов, сделанных на основе построенной дискриминантной модели составляет примерно 69,8%. (коэффициент результативности).

ЗАКЛЮЧЕНИЕ

Компания ОАО “Савушкин продукт” является лидером молочной отрасли Республики Беларусь, что подтвердили фокус-группа и опрос потребителей. Гипотеза о том, что люди с доходом выше среднего будут покупать растительное молоко подтвердилась, это связано с тем, что данные респонденты мене чувствительны к цене. Гипотеза о влияние возраста на покупку растительного молока не подтвердилась. После анкетирования основными причинами были выявлены вкусовые качества и соблюдение правильного питания, также отсутствие связи между переменными подтвердил частотный анализ. Существование взаимосвязи между переменными “вкусовые качества” , “забота о здоровье” и “частота покупок растительного молока” проверено с помощью дисперсионного анализа. Гипотеза о том, что 45% респондентов пробовали хоть раз растительное молоко, опровергнута. По результатам анкетирования 69,8% респондентов пробовали хоть раз растительное молоко, но этот процент приходится в основном на возрастную группу 16-20, поэтому нужно детальнее изучить другие возрастные группы, знают ли они что такое растительное молоко и пробовали ли они его. Что касается цены, то 48,6% опрашиваемых считают приемлемой цену на растительное молоко белорусской компании до 3 рублей, а 45,9% – 3-5 рублей, но при проведении глубинного интервью было выявлено, что люди , которые придерживаются растительного питания, будут более лояльны к цене, так как для них данный продукт оценивается в первую очередь по качеству и доступности. Гипотеза о наличии влияния вкусовых качеств и заботы респондента о здоровье на частоту покупок растительного молока подтвердилась дисперсионным анализом. И наибольшую весомость на покупку растительного молока будет оказывать его вкус, поэтому важно при производстве отслеживать вкус и дополнительно проводить фокус-группы и дегустации. Но также кроме этих переменных существуют и другие (доступность и качество), которые оказывают влияние на переменную “цена” (регрессионный анализ).

Маркетинговое исследование подготовили студенты 3 курса группы ДМВ Давыдова Антонина, Лазакович Евгения, Привалов Всеволод.

Шоколад – кондитерское изделие на основе масла какао, являющееся продуктом переработки какао-бобов богатых теобромином и кофеином. Изделие получило широкое распространение во всём мире, став одним из самых популярных типов еды, оно часто применяется в кулинарии.

Шоколад входит в состав большого количества продуктов – преимущественно десертных: торты, пудинги, муссы, шоколадные пирожные и печенья. Многие конфеты наполнены или покрыты шоколадом; также твёрдые плитки шоколада и батончики, покрытые шоколадом, едят в качестве «закуски-перекуса».

Шоколад бывает четырёх видов:

горький

молочный

белый

рубиновый

Для чего нужен шоколад?

Шоколад улучшает настроение;

Организм реагирует усиленной выработкой гормонов счастья: серотонина и эндорфина;

Основные игроки на рынке шоколада в Беларуси: “Коммунарка”, “Спартак” и “Идеал”.

Рынок шоколада в Швейцарии

Швейцария не просто дышит шоколадом – она им живет. Швейцарцы считаются нацией, которая потребляет шоколад буквально в лидирующих количествах.

Около 18 наиболее крупных фабрик Швейцарии (где трудится более 4.500 сотрудников) ежегодно производят около 200 тысяч тонн шоколада.

Спрос на шоколад в Швейцарии в прошлом году сократился до 9,9 кг, опустившись до самого низкого показателя за последние 40 лет. Жители Швейцарии стали отдавать всё большее предпочтение иностранному (более дешевому) шоколаду. Импорт продукции по итогам 2020 года увеличился на 1,8%. Доля импортного шоколада в Швейцарии достигла нового рекорда – 43%.

Основные игроки рынка шоколада в Швейцарии:

Chocolats Halba

Barry Callebaut

Maestrani

Stella Bernrain

Favarger

Lindt

Ferrero

Mars

Frey

Mondelez International

Caillei

Тенденции потребления

В Швейцарии 35% приходится на потребление высококачественного темного шоколада, что частично обусловлено предпочтениями потребителей в отношении более здоровых продуктов. Потребители все больше обращают внимание на происхождение и качество какао-бобов. Производители шоколада реагируют на эту тенденцию: например, швейцарский производитель шоколада Löw Delights производит веганские шоколадные конфеты премиум-класса. Lindt & Sprüngli создали линию без сахара со стевией , а Nestlé адаптировала свой рецепт для своего шоколада Cailler, чтобы он содержал меньше сахара .

Чтобы соответствовать растущим ожиданиям клиентов, компании пытаются выделить не только происхождение какао, но также историю бренда и место, где был произведен конечный продукт.

Некоторые другие тенденции потребления в Швейцарии:

Наблюдается тенденция к перекусу “на ходу”;

Предпочтения потребителей в пользу более здоровых продуктов;

Швейцарцы больше всех тратят на экологически чистые продукты в мире;

При принятии решения о покупке обращают внимание на соотношение цены и качества, а не на дизайн или репутацию бренда;

Популярен шоколад для особых случаев, таких как Пасха, Рождество и др.

Подробнее с маркетинговым исследованием можно ознакомиться здесь.

САХАР

ЧТО ЭТО?

Са́хар — распространённый продовольственный товар. Основной компонент сахара — сахароза. Но кроме неё продукт может содержать различные примеси. В белом сахаре допускается их содержание до 0,25%, в рафинированном — до 0,1%.

ДЛЯ ЧЕГО НУЖЕН ЭТОТ ПРОДУКТ?

Человеческий организм работает на сахаре как на топливе: глюкоза — основной источник энергии. Все углеводы, глюкоза энергии попадающие в организм, превращаются в глюкозу. Она попадает в кровь и разносится по всему телу, давая необходимую для процесса метаболизма энергию.

КТО ПРОИЗВОДИТ В БЕЛАРУСИ?

В Беларуси работают четыре производителя сахара –

ОАО «Городейский сахарный комбинат» (Несвижский район, Минская область),

ОАО «Жабинковский сахарный завод» (Брестская область),

ОАО «Слуцкий сахарорафинадный комбинат» (Минская область),

ОАО «Скидельский сахарный комбинат» (Гродненский район).

ЗАРУБЕЖНЫЕ ПРОИЗВОДИТЕЛИ

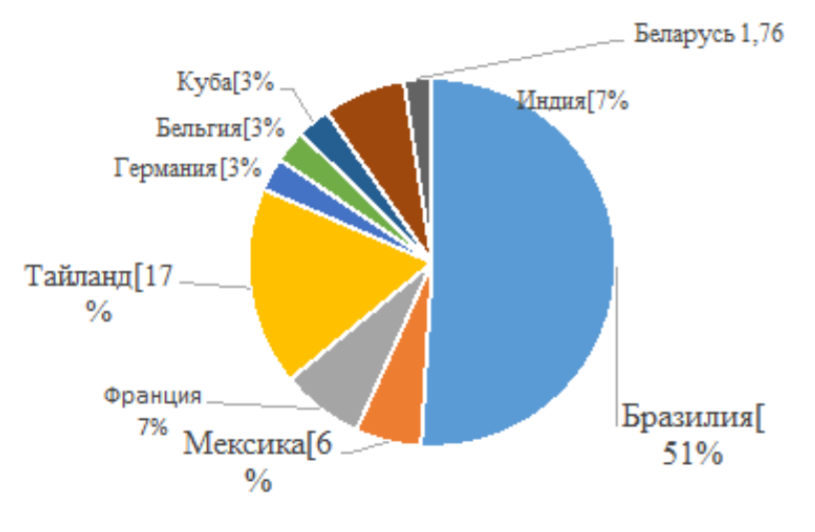

В пятёрку крупнейших производителей сахара в 2019 году вошли Бразилия, Индия, Европейский союз, Таиланд и Китай.

СЛОВАРИК СПЕЦИАЛИСТА

Русский:

Белорусский:

Английский:

Французский:

Испанский:

Португальский:

сахар белый кристаллический

цукар белы крышталічны

sugar white crystalline

sucre blanc cristallin

azúcar blanco cristalino

açúcar branco cristalino

Товарная позиция (4 знака ТН ВЭД ЕАЭС) 1701 – сахар тростниковый или свекловичный и химически чистая сахароза, в твердом состоянии.

Товарная субпозиция (6 знаков ТН ВЭД ЕАЭС) 170112 – свекловичный сахар; 170113 – тростниковый сахар, указанный в примечании к субпозициям 2 к данной группе; 170114 – тростниковый сахар прочий.

Основными факторами, определяющими ситуацию на рынке сахара, являются:

производство сахара из собственного сырья;

объемы закупок сахара сырца и продажи изготовленного из него продукта на внутреннем и внешнем рынках;

производство заменителей сахара;

меры государственного регулирования;

экспортно импортная политика государства;

уровень цен на сахар на внутреннем рынке;

уровень цен на мировом рынке;

ограниченность платежеспособного спроса;

нестабильность курса белорусского рубля

Динамика производства сахара белого, тысяч тонн

За последние годы в стране наблюдается ежегодное увеличение производства сахара, наращивание производственных мощностей перерабатывающих предприятий. При валовом производстве около 5 млн. т. Республика Беларусь занимает 14 место среди стран-производителей сахарной свеклы. Данные цифры свидетельствуют о положительной ситуации по производству сахарной свеклы. Удельный вес Беларуси в мировом производстве составляет 1,73%. По этому показателю Беларусь опережает Италию, Австрию, Чехию, а также другие европейские страны – Швецию, Данию, Грецию, Словакию, в то же время уступая Бельгии (2,26 %), Нидерландам (2,50), Польше (4,73) и Украине (4,39 %)

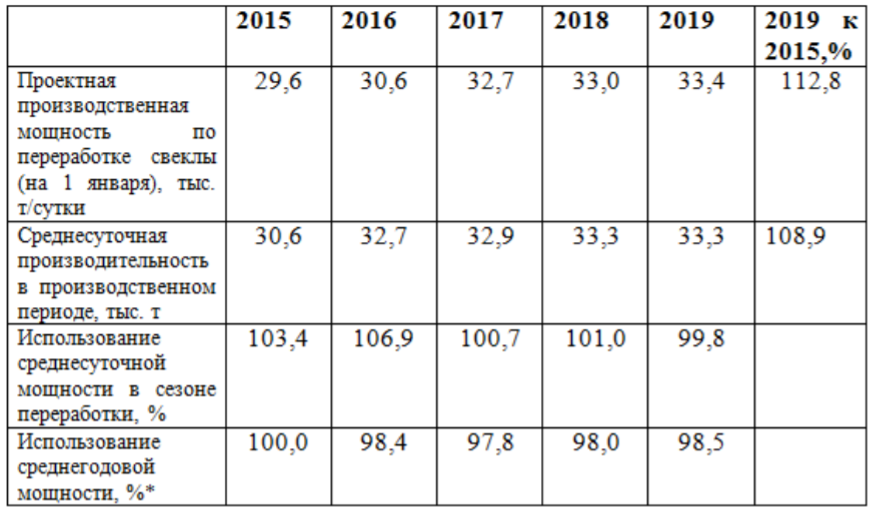

Производственные мощности сахарных заводов по переработке свеклы и уровень их использования в Республике Беларусь:

ЭКСПОРТ И ИМПОРТ САХАРА

Производство сахара из сахарной свеклы в Беларуси превышает потребность внутреннего рынка, определяя экспортную ориентацию отрасли.

В настоящий момент экспорт сахара из Республики Беларусь могут осуществлять только сахарные заводы. Указ Президента Республики Беларусь от 18.07.11 № 319 вводит запрет на помещение под таможенную процедуру свободной таможенной зоны и процедуру свободного склада сахара белого, имеющего статус иностранного товара.

Экспорт белорусского сахара в 2018 году по данным Национального статистического комитета составил 472,2 тыс. т и был ориентирован на следующие страны:

Россия 221,0 тыс. т,

Украина 38,2 тыс. т,

Казахстан 37 ,4 тыс. т,

Таджикистан 32,5 тыс. т,

Молдова 30 тыс. т,

Азербайджан 20 тыс. т,

Кыргызстан 11 тыс. т,

Узбекистан 7,4 тыс. т,

прочие страны -74,7 тыс. т.

Беларусь поставляла сахар в 2017 г. по средней цене 472 долл. США (минус 9,2 % к 2016 ) за 1 тв страны СНГ, в страны вне СНГ- 478 долл. США (минус 10,8% к 2016 г.) .

За 9 месяцев 2020 года отгружено на зарубежные рынки 361 тыс. т сахара на сумму $112 млн . Этому способствовала диверсификация внешних рынков. Если в 2019 году экспортных 77% поставок сахара приходилось на Россию, то в 2020 году уже на уровне 39,6% . В то же время основными покупателями белорусского сахара остаются страны СНГ. Туда за 9 месяцев поставлено 315,7 тыс. т сахара на общую сумму $98,1 млн , в том числе в Россию 143,9 тыс. т на $44,6 млн .

Благодаря тесному сотрудничеству с Союзом сахаропроизводителей России (Союзроссахар) экспорт в соседнее государство увеличивается ежегодно. География поставок от Смоленска до Камчатки. На рынке Казахстана белорусский сахар представлен Белорусской аграрной компанией, тоже учрежденной белорусскими сахарными заводами. Работает еще сахарная компания и в Кыргызстан.

Импорт сахара белого и -сырца:

В Беларуси, как экспортно-ориентированной стране по сахару, импорт белого сахара практически отсутствует. Исключение составил год неурожая 2018 , когда в страну было 9,2 тыс. тонн завезено сахара белого на сумму 4,7 млн. долл. из Молдовы. Основным поставщиком сахара белого в Республику Беларусь является Российская Федерация, на ее долю приходится около 98% в структуре импорта Республики. В целом можно сказать, что импорт занимает незначительную долю в объеме производства.

ЗАКЛЮЧЕНИЕ

Рынок сахара в Республике Беларусь в настоящее время характеризуется следующими особенностями:

Ежегодное снижение объемов производства ввиду сокращения выработки продукта из импортного сырья и удлинения кампании по переработке отечественной сахарной свеклы;

Увеличение производственных мощностей сахарной промышленности по переработке свекловичного сырья, достигших более 32 тыс. т в сутки, что обеспечило среднегодовые темпы прироста 4,5% ;

Сокращение объемов производства сахара в расчете на душу населения при среднегодовом темпе прироста равно 8,2% ;

Снижение доли сахара, произведенного из импортного сырья в совокупных объемах выработки (в 2019 г. 29,4%);

Высокий удельный вес экспорта в структуре использования продукта (45 57 % от ресурсов) и по отношению к объемам производства (30 60 % от произведенного в стране сахара) при устойчивости географии поставок и слабой зависимости от мировой цены;

Сохранение высокого уровня потребления продукта ( 42 кг на душу населения в год), связанного с неэластичностью спроса на сахар по цене и доходу, что свидетельствует об устойчивости потребления сахара населением и неподверженности его сильному влиянию колебаний среднедушевых доходов и потребительской цены;

Уровень цен на рынке сахара Беларуси ниже, чем в России и Казахстане, однако в 2019 г. отмечался рост розничных цен на сахар , обусловленный исключением данного продукта из перечня товаров, розничные цены на которые регулируются Министерством экономики Республики Беларусь на постоянной основе. . По данным Белстата, за октябрь цены на этот товар выросли на 0,8% (с начала года — на 1,5%). При этом сейчас в магазинах сложно найти дешевый российский, хотя у импортеров есть действующие на территории Беларуси декларации соответствия на этот товар. Тем временем до конца года в Беларуси действует госрегулирование цен на белый кристаллический сахар, они не могут быть ниже 1,5 рубля .

По итогам свекловичных сезонов 2018-2019 годов сахарные заводы Беларуси добились лучших в сахарной отрасли государств участников Таможенного союза показателей: за счет внедрения передовых мировых технологий и оборудования значительно снижены потери сахара при хранении сахарной свеклы и в переработке, сокращен расход основных и вспомогательных материалов, электроэнергии на тонну готовой продукции, обеспечено максимальное извлечение сахара и др. Это обеспечило им победу в конкурсе «Лучший сахарный завод Таможенного союза года»

По результатам отчётности в целом 4 сахарных завода Беларуси показали в 2019 году символическую чистую прибыль в размере 16,4 млн бел. руб. после убытков в 2018 г. и 2017 г. При этом, выручка отрасли сократилась в 2019 г. на 21,4 % до ~319 млн USD.

Во время пандемии на рынок сахара влияли две разнонаправленные тенденции. С одной стороны, сократилось потребление сахара в сегменте HoReCa, что связано с ограничениями в работе ресторанов и кафе. С другой стороны, в условиях самоизоляции люди стали больше заниматься домашней выпечкой. Так что, по оценкам мировых экспертов, первая волна пандемии существенно не повлияла на потребление сахара.

В этом году белорусским производителям удалось выйти на африканский рынок и поставить 8,3 тыс. т на сумму $2,5 млн в страны, где отсутствуют собственные производственные мощности сахара. Это Гвинея, Нигер, Бенин, Гана, Джибути, Сомали. Эти рынки высокомаржинальные.

Указанные выше тенденции влияют на направления функционирования и развития свеклосахарного подкомплекса республики. Перспективное развитие рынка сахара в Республике Беларусь предполагает увеличение выработки сахара из отечественной сахарной свеклы при частичном или полном отказе от переработки импортного сырья и оптимизацию географической направленности экспортных потоков.

Таким образом, свеклосахарный подкомплекс одна из тех отраслей АПК Беларуси, уровень развития которой в значительной степени определяет состояние его экономики и активность формирования отечественного рынка сахара.

С полной информацией вы можете ознакомиться здесь.