Исследование состояния и перспектив белорусского маркетинга

Факультет маркетинга и логистики продолжает цикл исследований на маркетинговую тематику.

В данном отчете представлена актуальная информация по уровню развития маркетинга в нашей стране, особенностям выполнения маркетинговых задач белорусскими компаниями.

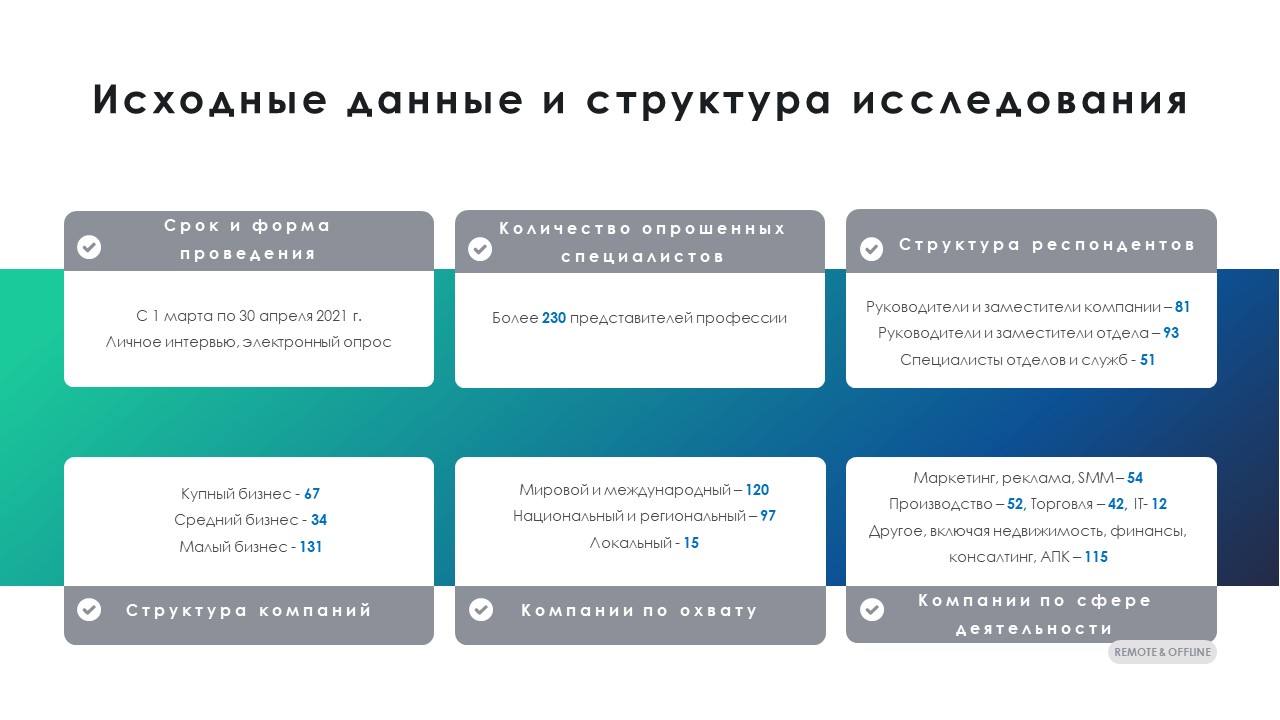

В ходе исследования было опрошено 200 компаний разных отраслей, форм и размеров бизнеса.

Оценка уровня развития маркетинга

Оценки респондентов относительно уровня развития маркетинга в Беларуси разнились, несколько повторив результат прошлогоднего исследования. Продвинутым его определили 6% респондентов (только 2,3% в предыдущем опросе), высоким – 29,4% (34,1 ранее). 35,4% представителей компаний склонны оценивать маркетинговые усилия белорусских компаний на достаточно высоком уровне. Порядка 9,5% определяют белорусский маркетинг как развитый на низком уровне, 53,7% как недостаточно высокий (8,6 и 55,2% годом ранее).

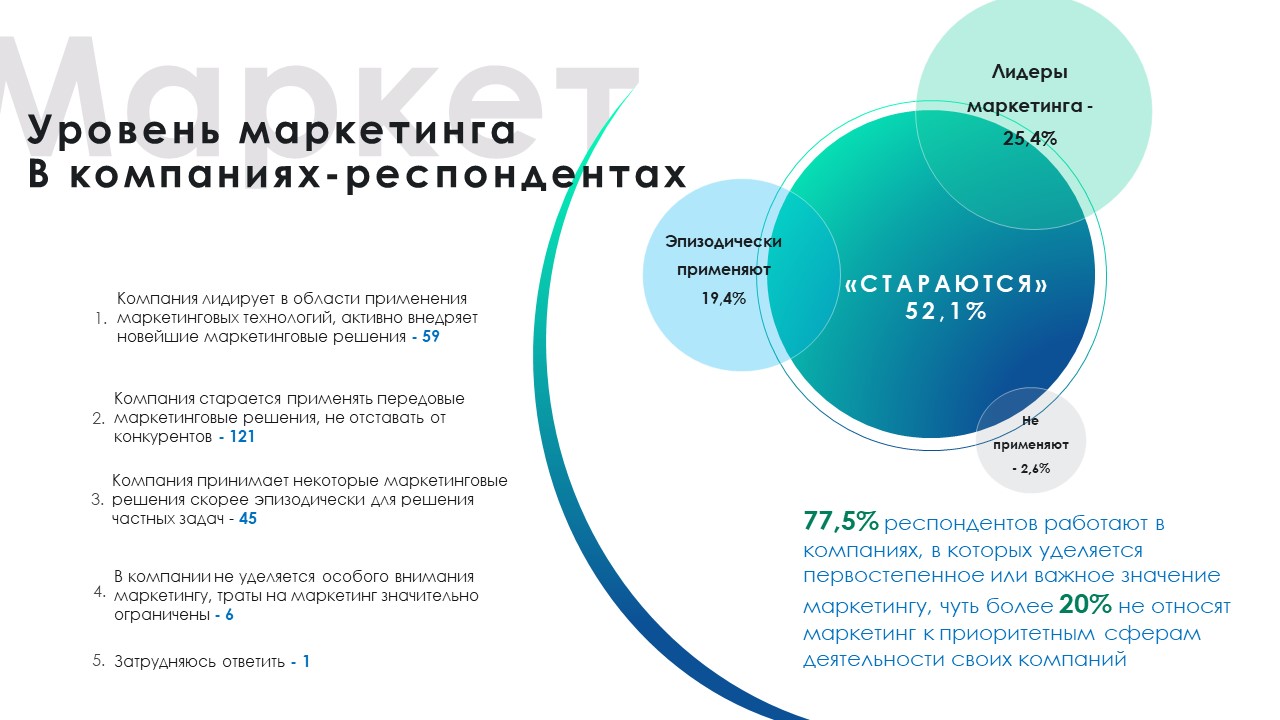

Среди компаний-лидеров и “старающихся” доля положительных оценок состояния маркетинга в Беларуси составила 40%.

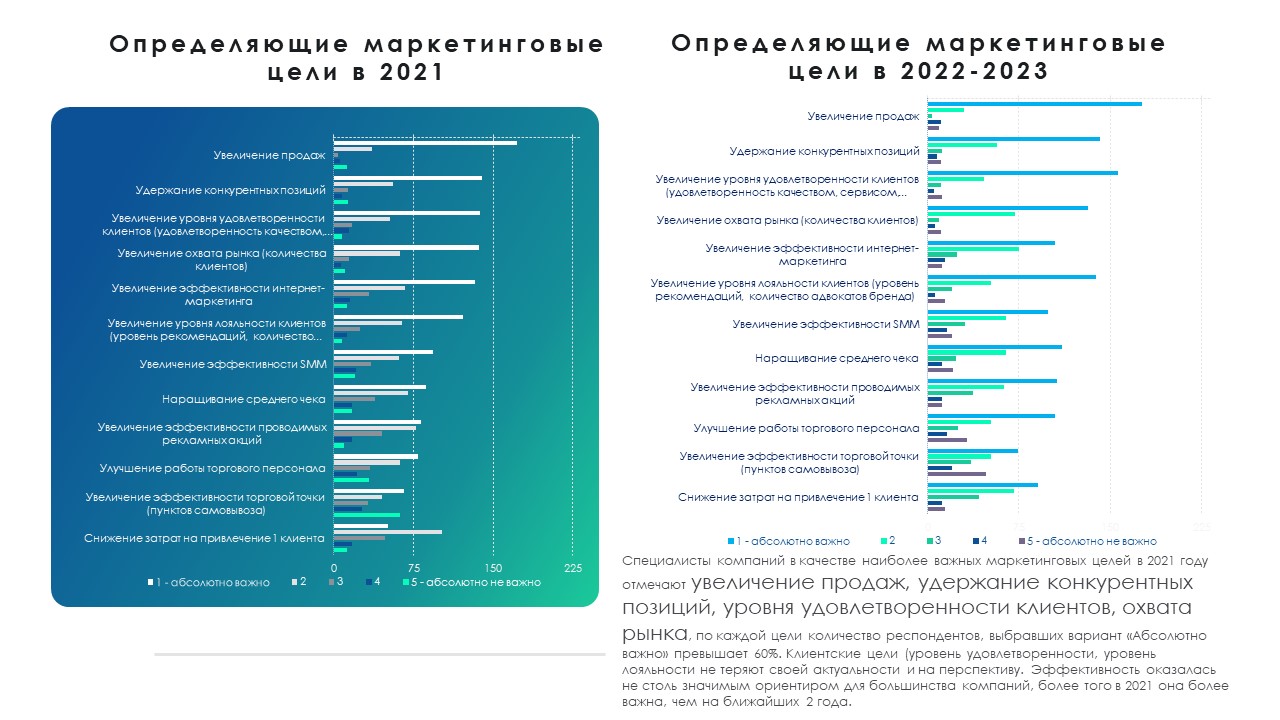

Ключевые маркетинговые цели компаний-респондентов в 2021-23 гг.

Увеличение продаж;

Удержание конкурентных позиций;

Увеличение уровня охвата рынка;

Увеличение лояльности клиентов;

Наращивание среднего чека и т.д.

Что сдерживает развитие маркетинга?

По мнению респондентов основными сдерживающими развитие маркетинга факторами являются:

Недостаточное выделение средств – 37,8%.

Нехватка специалистов – 34,8%.

Недостаточное внимание руководства – 26,9%.

Нехватка знаний современных маркетинговых технологий и приемов – 20,9%.

Отсутствие четко определенных маркетинговых целей – 18,9%.

Проблемы в закупке специальных маркетинговых программ и технологий – 17.4%.

В то же время более трети респондентов отмечают отсутствие препятствий как таковых.

Цифровизация

Компании высоко оценили важность цифровизации бизнеса – 69,1%.

В группе, поставивших оценки 8-10, отмечается гораздо меньшая доля компаний, не всегда достигающих поставленных бизнес-целей – 6,5% (11,95 – в целом по выборке) и в то же время более высокая эффективность выполнения ряда маркетинговых задач:

Анализ конкурентов – 4,33 (против 4,31);

Интернет-продвижение – 4,27 (против 3,99);

Подготовка маркетинг-планов – 4,26 (против 4,09);

Оценка и развитие ассортимента – 4,19 (против 4,09);

Порядка 40% компаний на постоянной основе используют CRM, таргетинг, SMM, контекстная реклама, SEO.

В меньшей мере прибегают к RTB, Data Mining и вирусный маркетинг.

По всем технологиям отмечается более высокий уровень их использования в перспективе.

Приоритетные возможности компаний на 2021-2022 гг.

Усиление SMM-стратегий и тактик – 57,7%.

Маркетинг с точной оценкой результативности – 49,4%.

Использование видео и вовлекающего маркетинга – 49,3%.

Персонализация клиентского опыта – 45,8%.

Потенциал контент-маркетинга – 42,8%.

Основные выводы исследования

1/3 компаний высоко оценили уровень развития маркетинга.

Компании в большей мере заинтересованы в росте продаж, сохранении конкурентных позиций, наращивании клиентов. В 2022 г. фокус смещается на обеспечение потребительской лояльности.

Анализ конкурентов и прогноз спроса выполняются на высоком уровне.

Для более 50% компаний самым важным стал поиск новых подходов к привлечению и удержанию клиентов.

Около 40% компаний используют современные маркетинговые технологии. Наиболее перспективными считаются видео и мобильный маркетинг.

Исследование проведено сотрудниками и студентами ФМк БГЭУ в 2021 году.

Подробно с результатами исследования вы можете ознакомиться по ссылке.

Цель исследования — изучить существующие тенденции развития рекламы и рекламного рынка в РБ, определить необходимые навыки для будущих специалистов.

Исследование проводилось в формате глубинного интервью в период производственно-экономической практики 3 курса.

Респондентами стали руководители и работники 23 компаний Республики Беларусь, основным видом деятельности которых является маркетинг или реклама.

Исследование проводилось на территории всей Республики.

Места трудоустройства специалистов по рекламе:

креативные или рекламные агентства;

производственные предприятия;

исследовательские/консалтинговые компании;

оптовые компании.

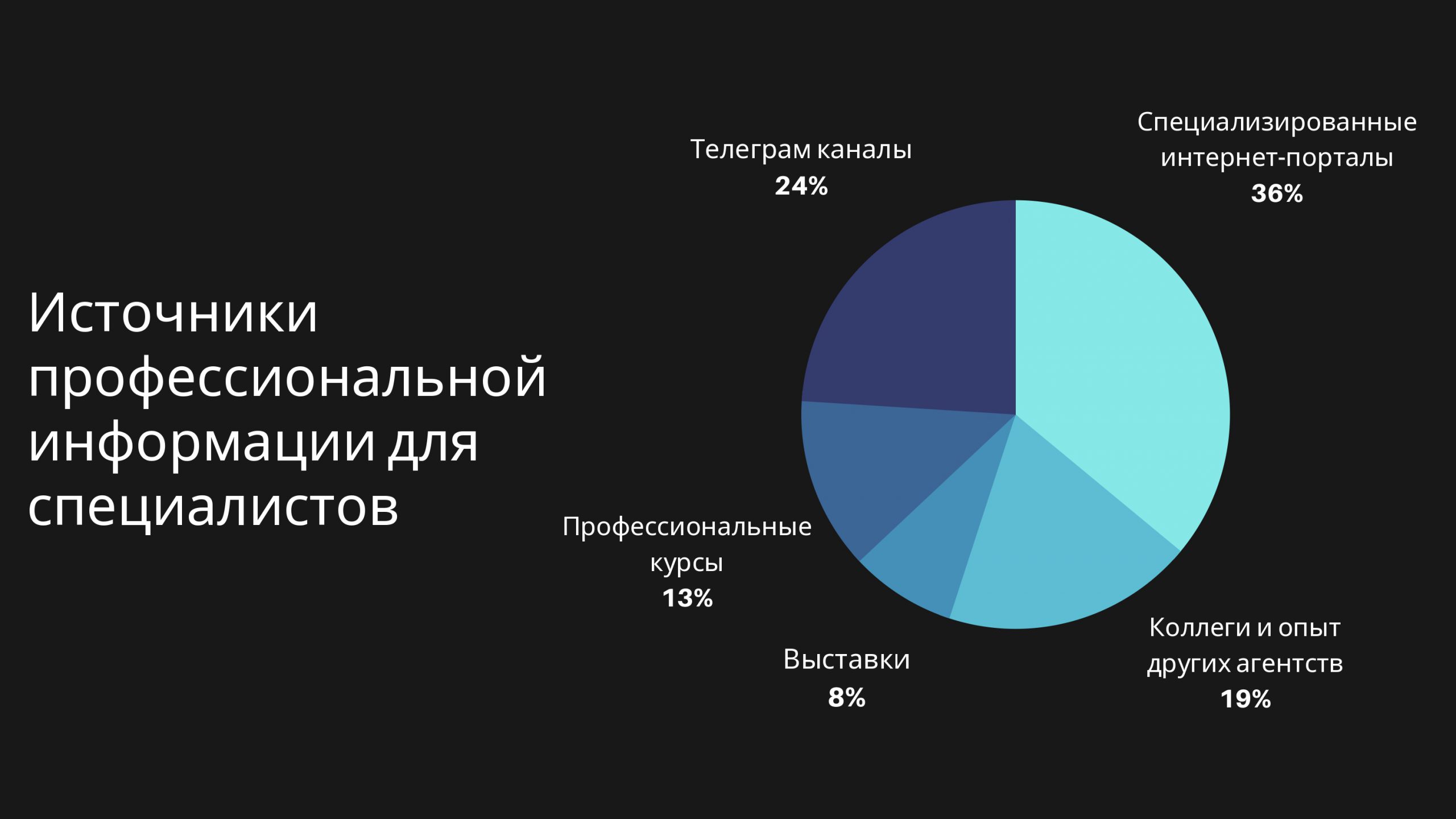

Источники профессиональной информации для специалистов:

специализированные интернет-порталы – 36%;

телеграм каналы – 24%;

коллеги и опыт других агентств – 19%;

профессиональные курсы – 13%;

выставки – 8%.

Основными “soft skills”, которые также называют гибкими навыками, являются коммуникабельность, умение работать в команде, креативность, работа с информацией и мультизадачность.

В свою очередь основными “hard skills” включают в себя знание специальных программ, знание инструментов аналитики, графические редакторы, генерация идей и маркетинговые исследования.

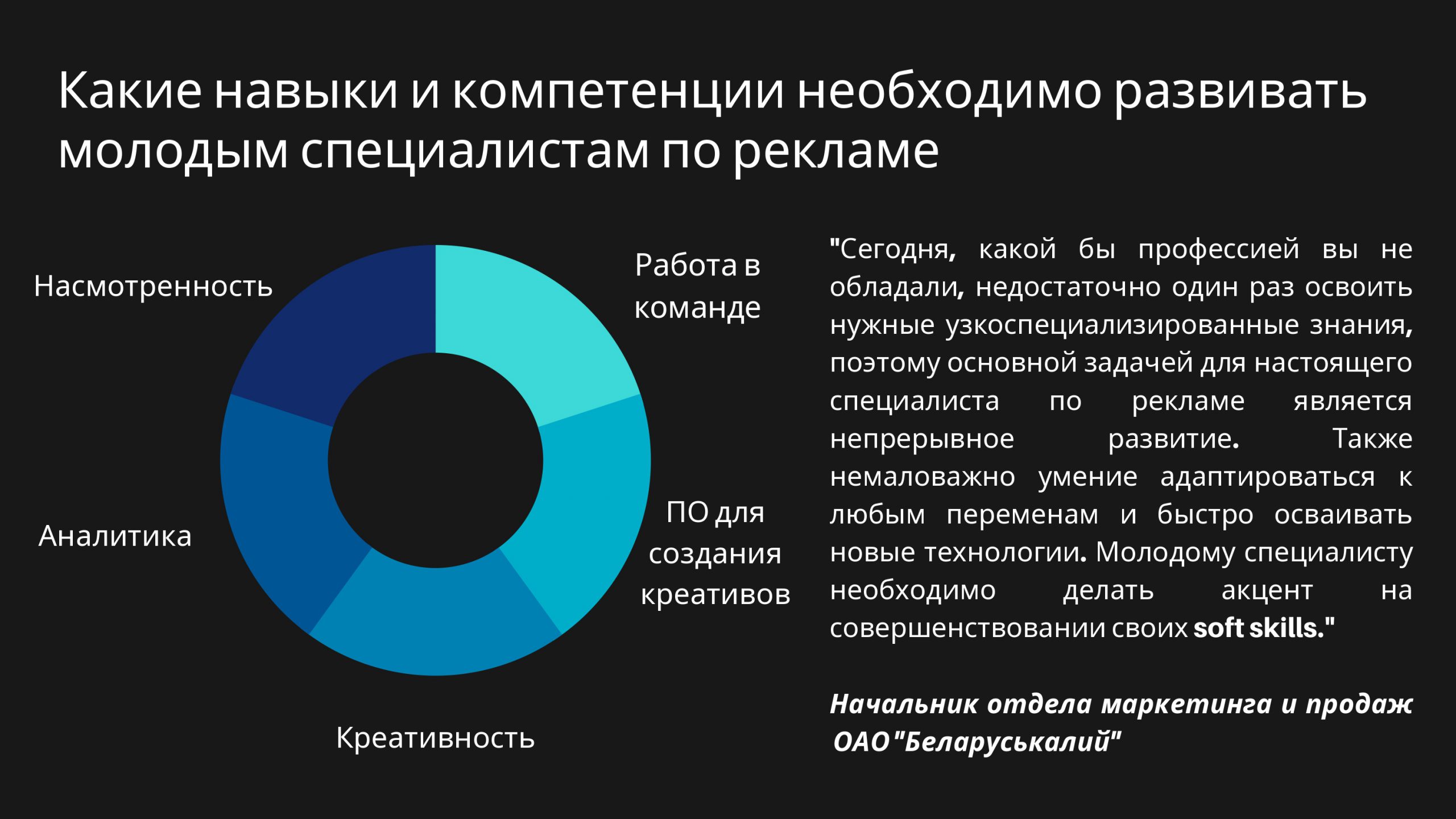

Какие навыки и компетенции необходимо развивать молодым специалистам по рекламе

Начальник отдела маркетинга и продаж ОАО”Беларуськалий”:

“Сегодня, какой бы профессией вы не обладали, недостаточно один раз освоить нужные узкоспециализированные знания, поэтому основной задачей для настоящего специалиста по рекламе является непрерывное развитие. Также немаловажно умение адаптироваться к любым переменам и быстро осваивать новые технологии. Молодому специалисту необходимо делать акцент на совершенствовании своих soft skills. ”

Результаты исследования показали, что молодым специалистам важно развивать свою насмотренность, работу в команде, знания ПО для создания креативов, аналитику и креативность.

Руководитель проектов в рекламном агентстве “UpClient”:

“В период пандемии отношение к ивент-маркетингу изменилось в худшую сторону. В связи с событиями прошлого года, вектор сменился на онлайн, даже наша команда перешла в этот формат. Мы надеемся ивент-маркетинг вернет свои былые позиции в будущем, но на данный момент это последнее, к чему стоит прибегать.”

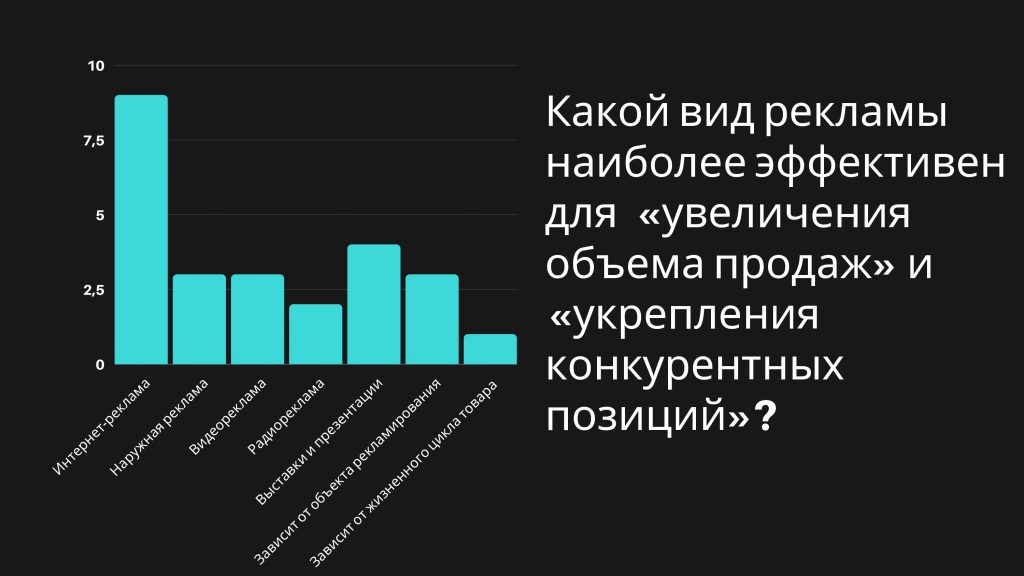

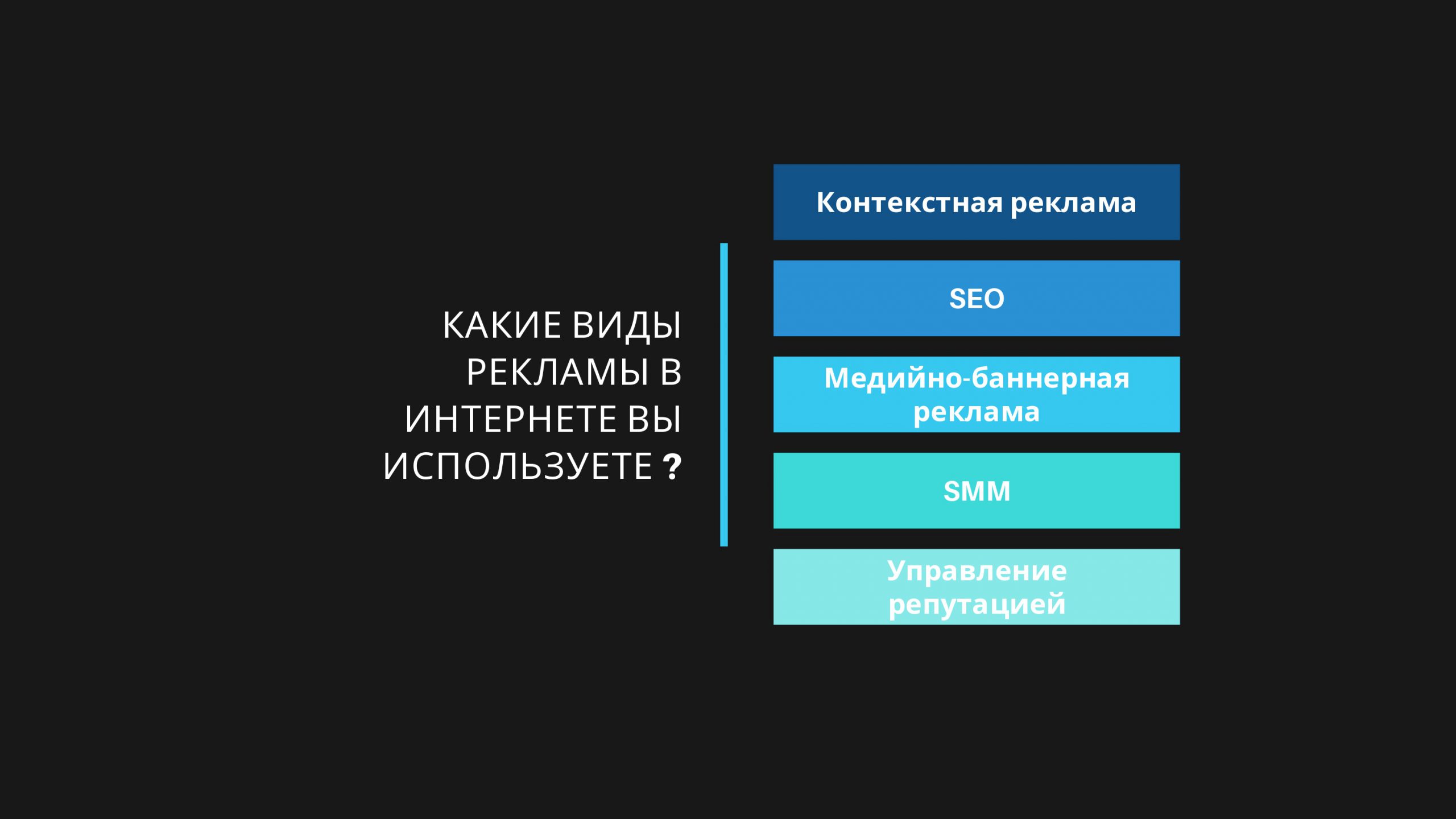

Исследование показало, что наиболее используемыми видами рекламы являются следующие:

контекстная реклама;

SEO;

медийно-баннерная реклама;

SMM;

управление репутацией.

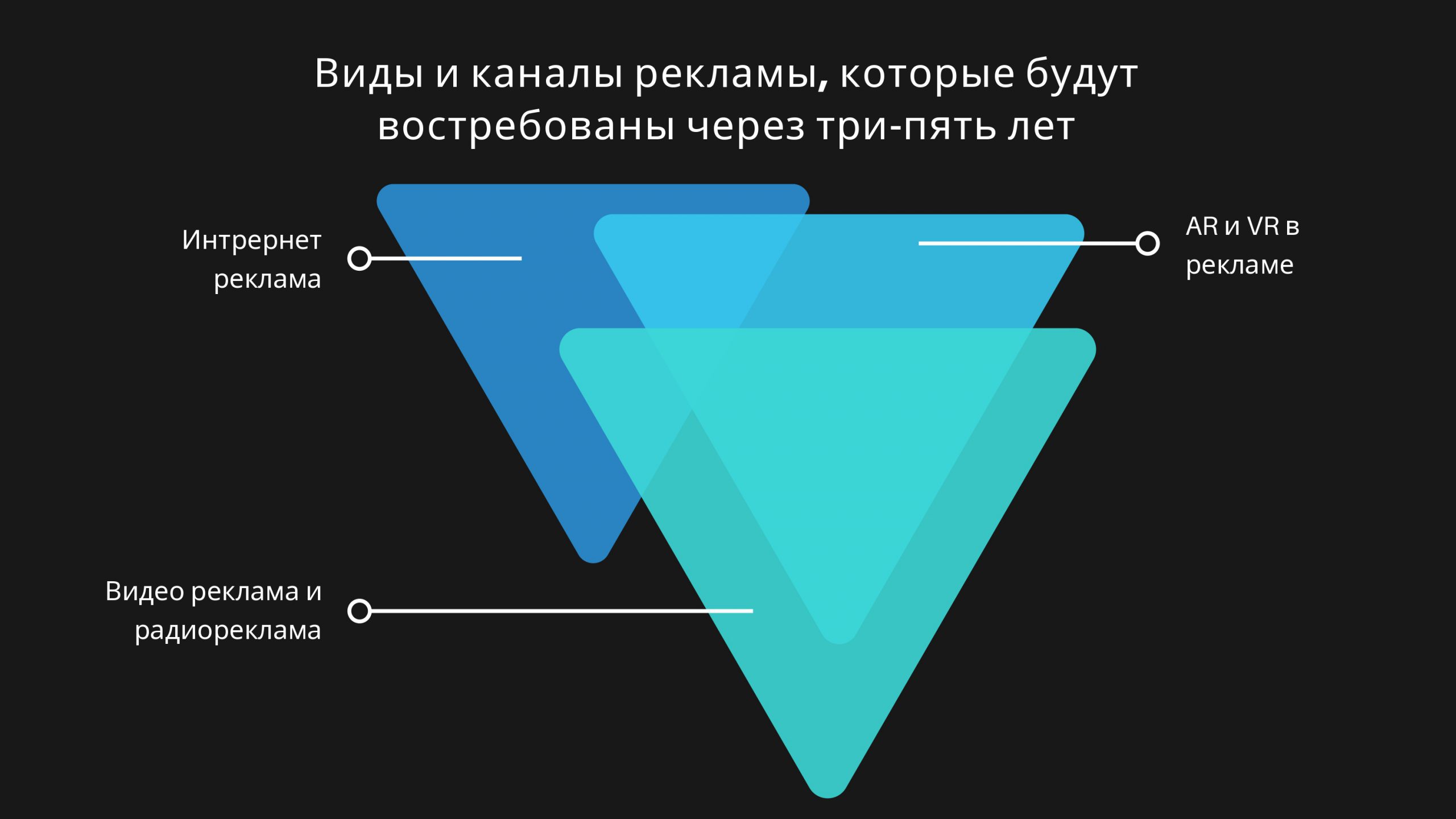

Виды и каналы рекламы, которые будут востребованы через три-пять лет:

интернет-реклама;

AR и VR в рекламе;

видеореклама и радиореклама.

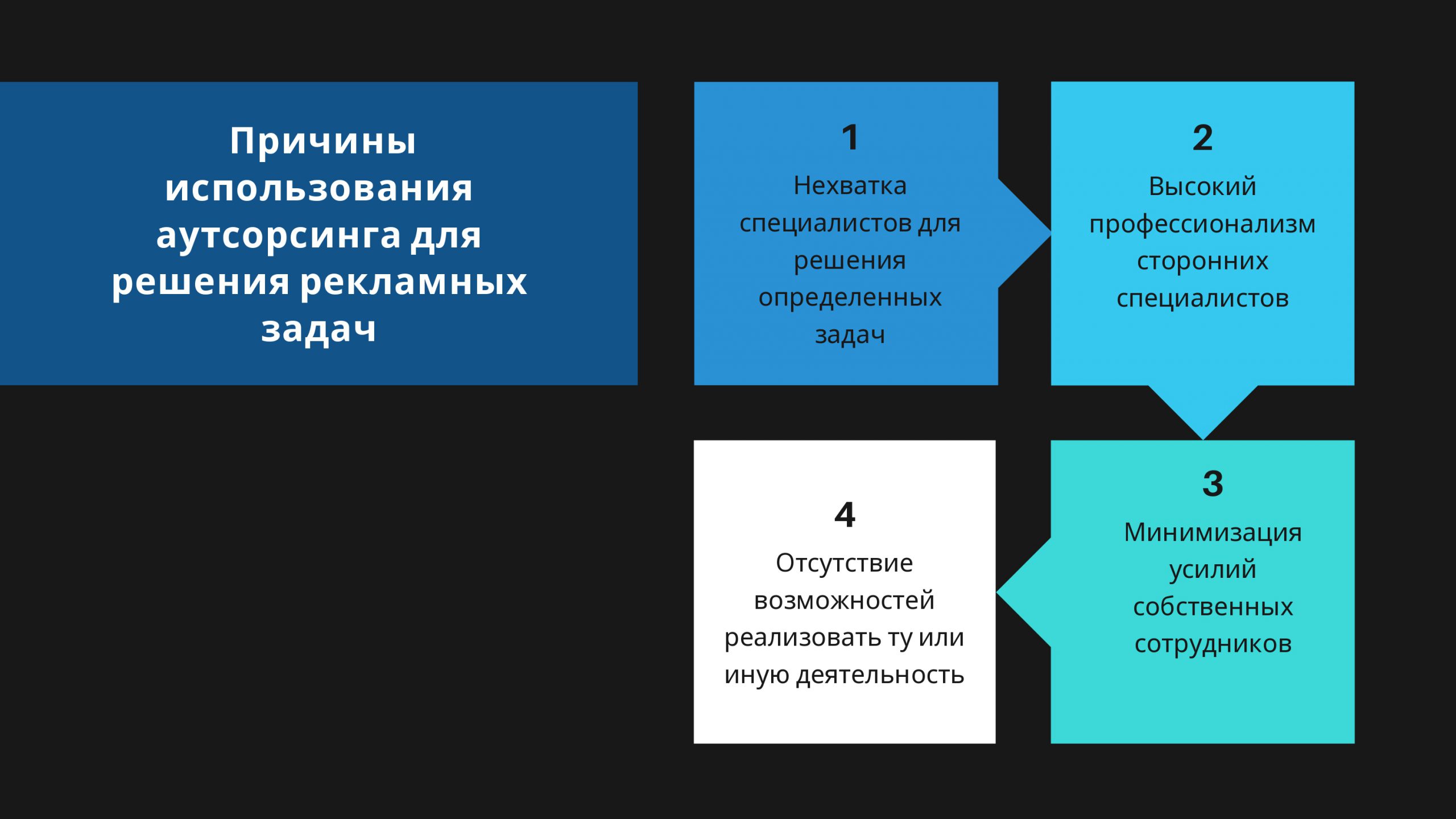

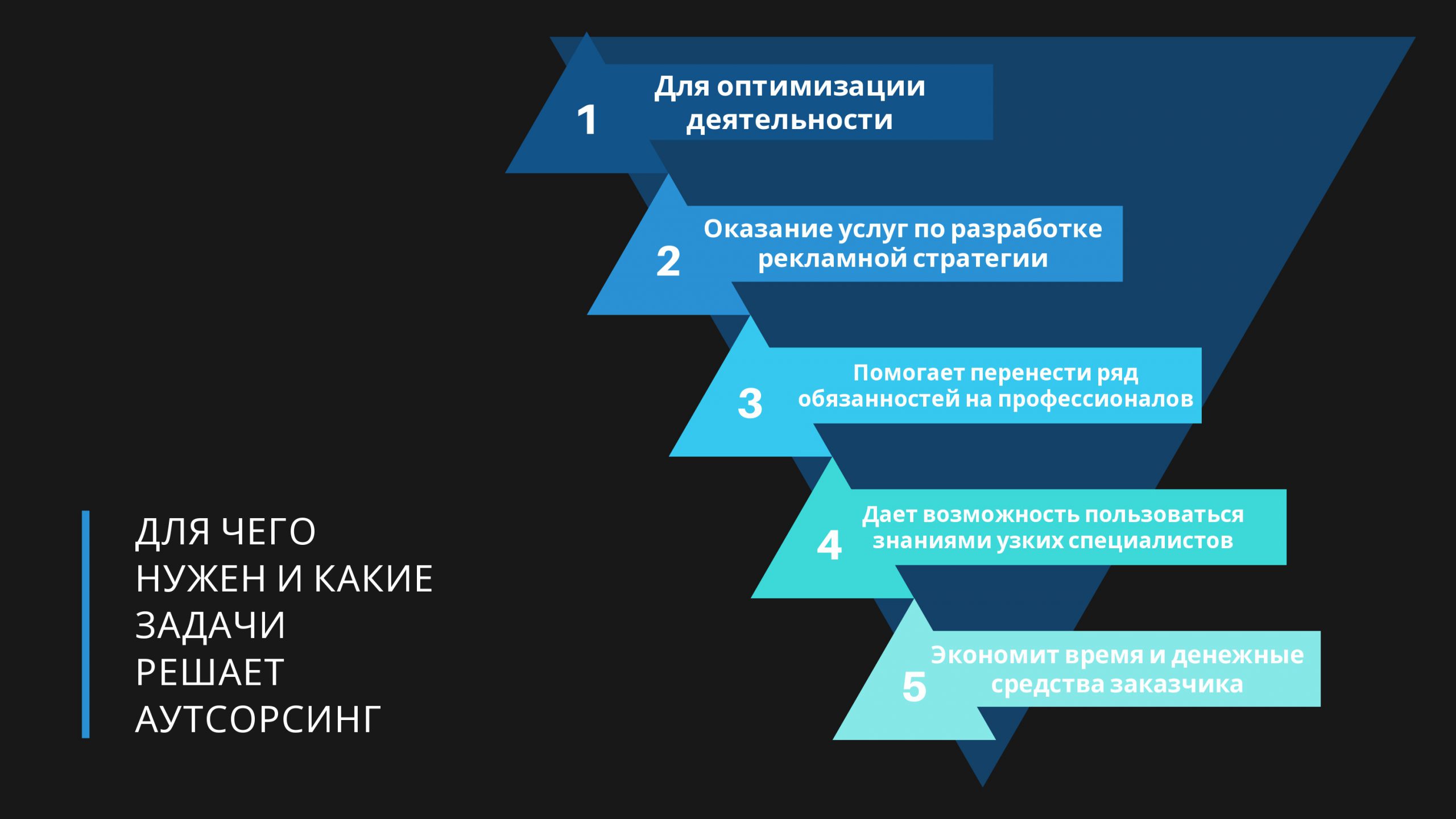

Для чего нужен и какие задачи решает аутсорсинг:

Для оптимизации деятельности;

Оказание услуг по разработке рекламной стратегии;

Помогает перенести ряд обязанностей на профессионалов;

Дает возможность пользоваться знаниями узких специалистов;

Экономит время и денежные средства заказчика.

Опыт сотрудничества с блогерами

По ответам респондентов было выявлено, что у 30% был опыт работы с блогерами, у остальных 70% данный опыт отсутствует.

В Беларуси у потребителей ещё не сформировалось доверие к блогерам. Рекламодатели пока не готовы к такому сотрудничеству. Но эта сфера перспективна, так как сейчас белорусские блогеры начали становится узнаваемыми.

TikTok в рекламной деятельности

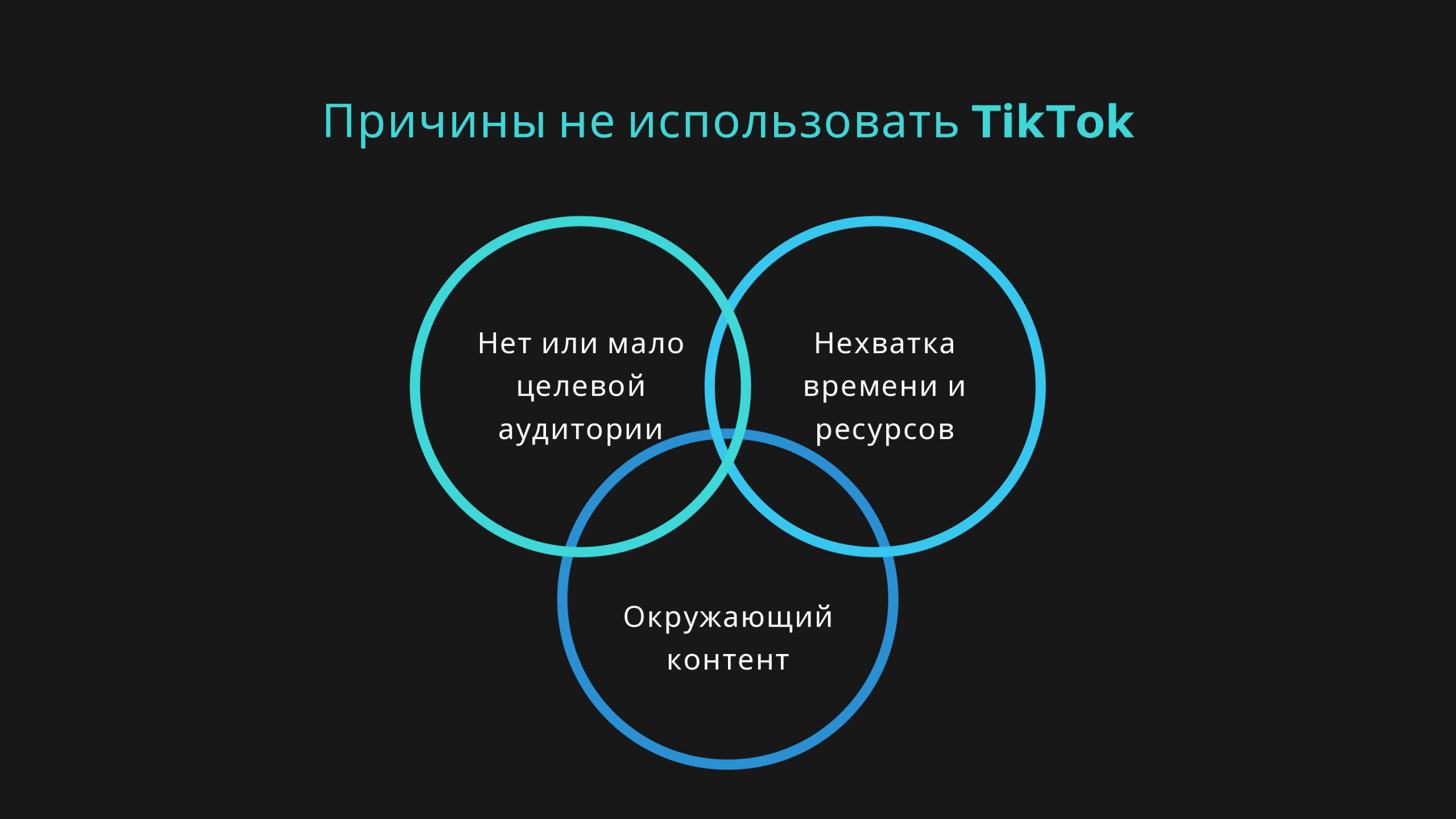

Причины не использовать TikTok:

нет или мало целевой аудитории;

нехватка времени и ресурсов;

окружающий контент.

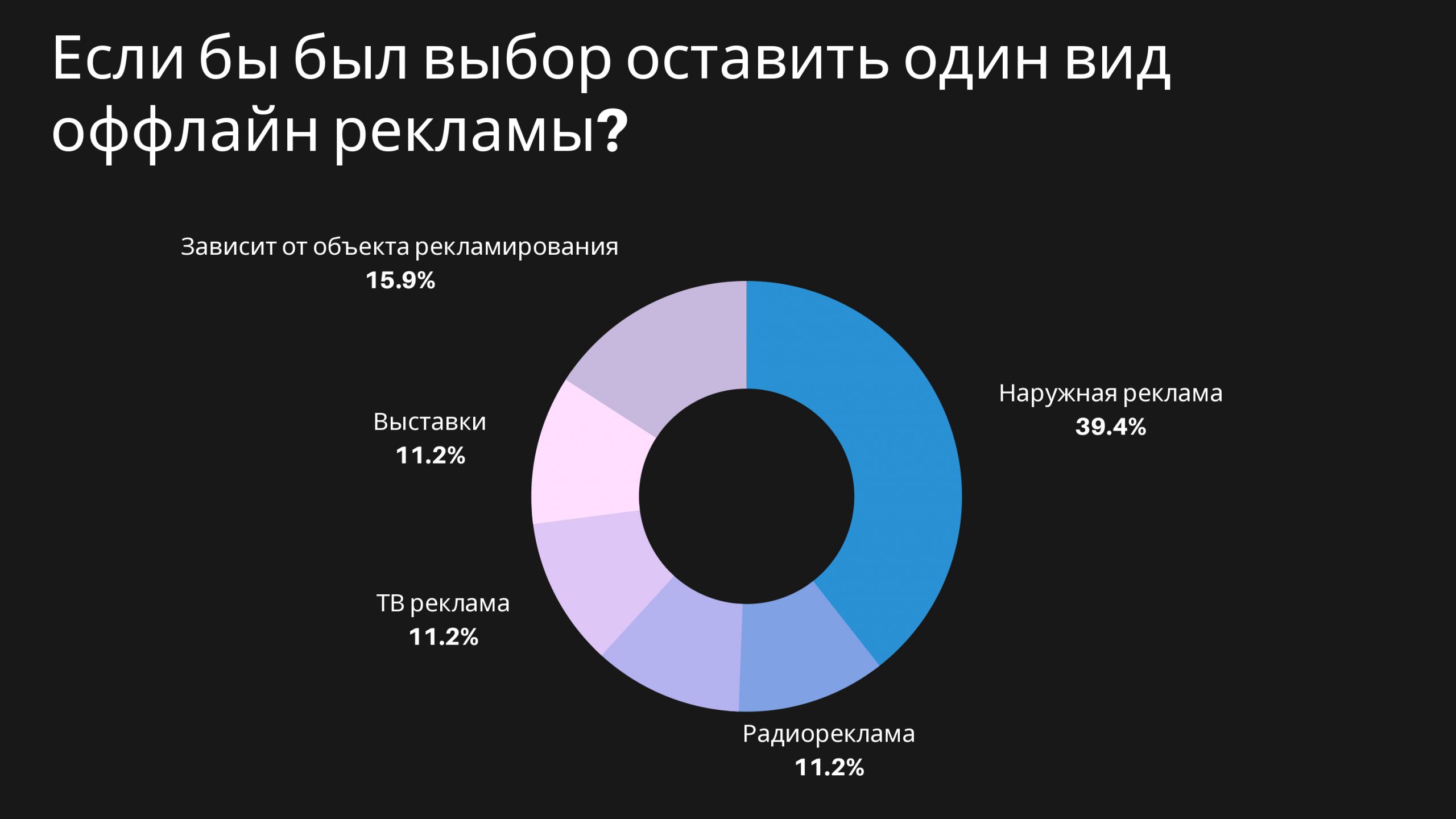

Если бы был выбор оставить один вид оффлайн рекламы, то большинство респондентов оставило бы наружную рекламу (39,4%).

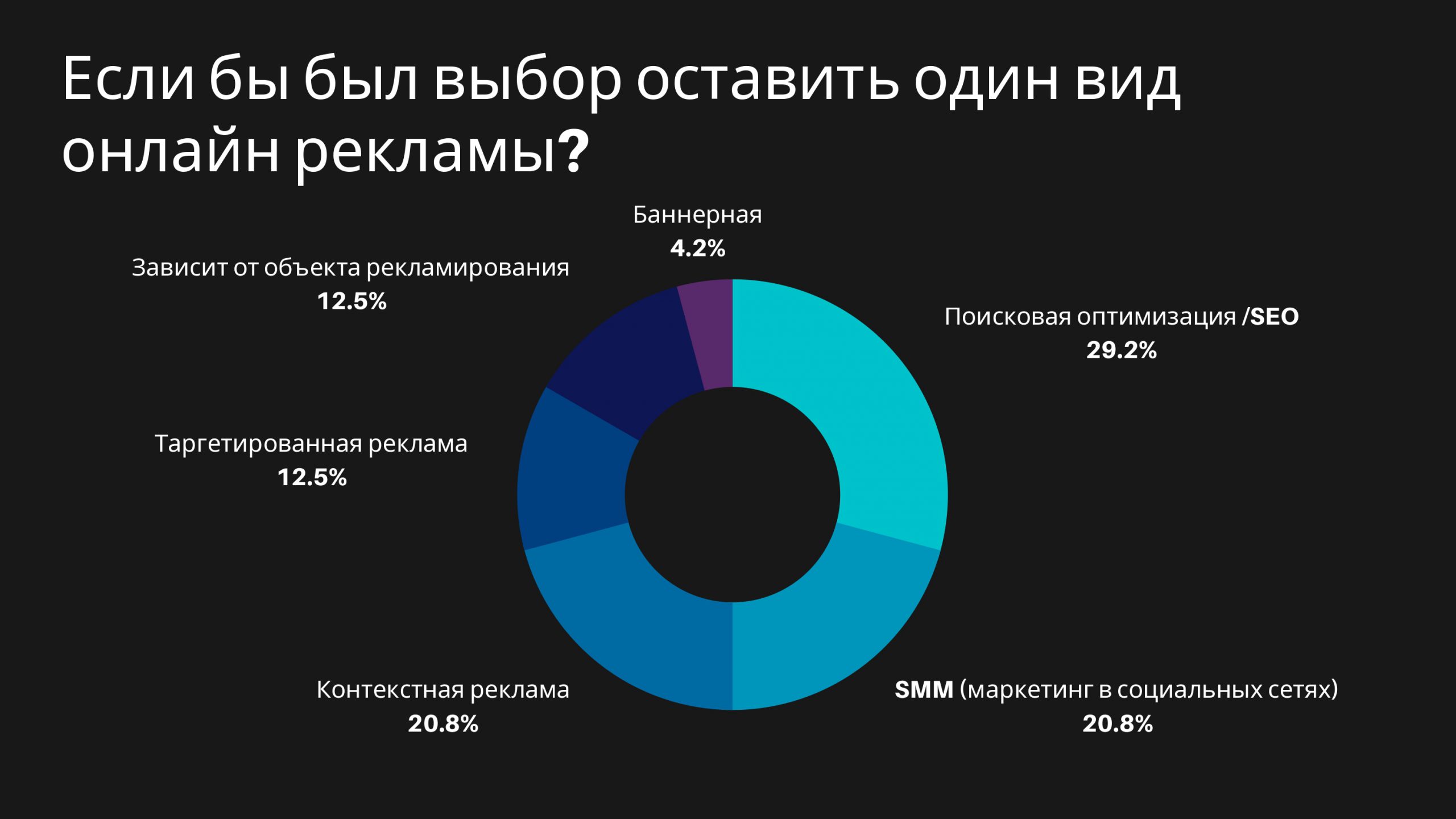

На вопрос “Если бы был выбор оставить один вид онлайн рекламы” большинство респондентов проголосовало за поисковую оптимизацию/SEO (29,2%).

Выводы:

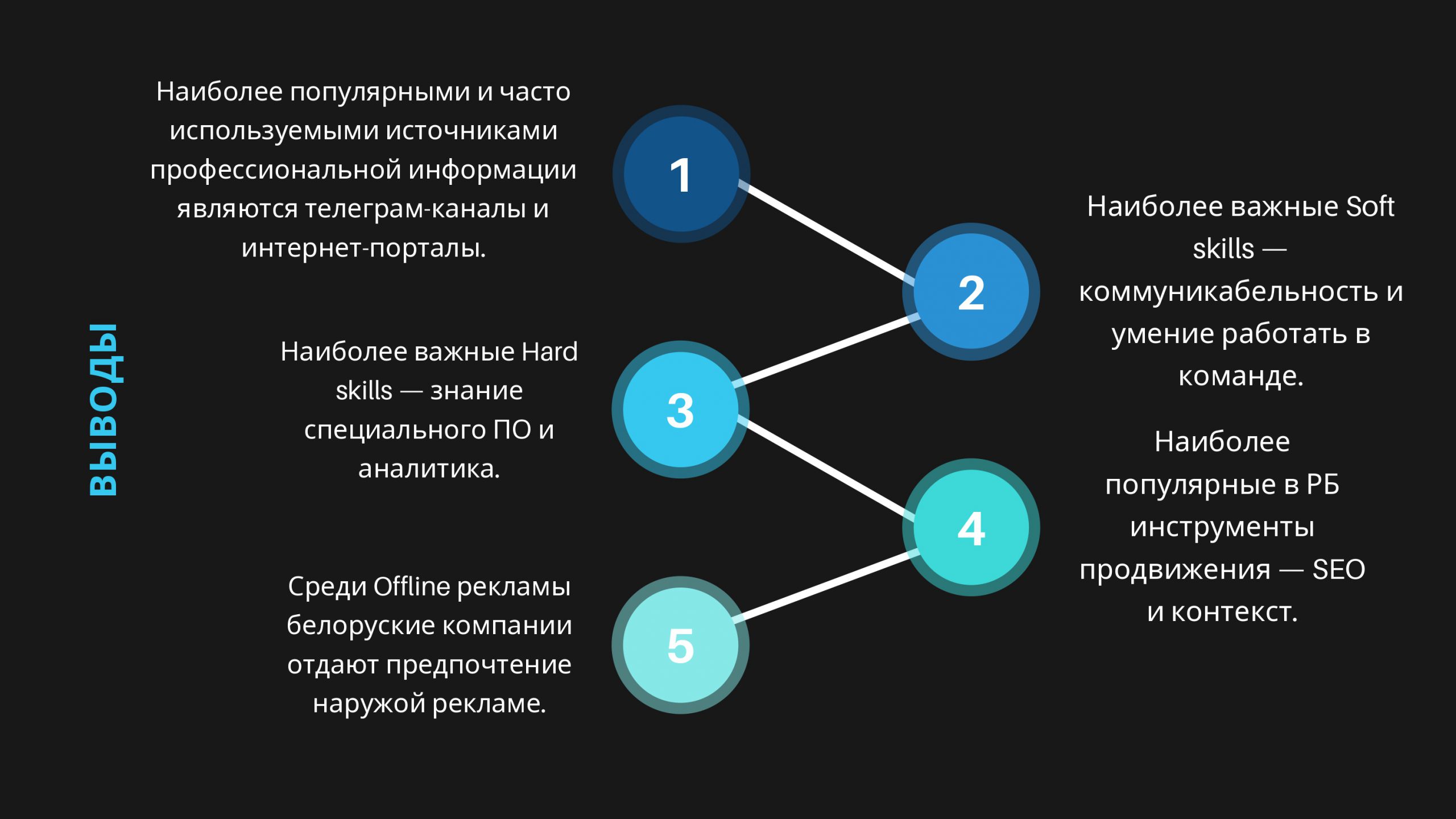

Самыми популярными и часто используемыми источниками профессиональной информации являются телеграм-каналы и интернет-порталы.

Наиболее важные Soft skills — коммуникабельность и умение работать в команде.

Самые важные Hard skills — знание специального ПО и аналитика.

Наиболее популярные в РБ инструменты продвижения — SEO и контекст.

Среди Offline рекламы белорусские компании отдают предпочтение наружной рекламе.

Маркетинговое исследование было проведено кафедрой промышленного маркетинга и коммуникаций факультета маркетинга и логистики УО “БГЭУ”.

С полным текстом отчета по исследованию “Тенденции развития рекламы в Беларуси” можно ознакомиться ниже:

(кликните для увеличения)

Анализ турецкого рынка сладкой молочной продукции

Маркетинговое исследование подготовили студенты 3 курса факультета маркетинга и логистики Пась, Миронов, Скалпешкина, Шрубок.

Сгущенное молоко

Сгущенное молоко – это концентрированное молоко, в состав которого входит сахар. Сгущенное молоко используется как для приготовления различных кондитерских изделий, напитков и коктейлей, так и употребляется отдельно. В состав сгущенного молока с сахаром входят углеводы, белки, жиры, органические и жирные кислоты, вода, холестерин, зола, сахариды.

Несмотря на обработку молочных продуктов при производстве сгущенного молока в нем сохраняются витамины, содержащиеся в молоке, такие как A, B (B1, B2, B3, B6, B12), C, D, E, H, PP. Сгущенное молоко с сахаром содержит в себе следующие макро и микроэлементы – кальций, калий, магний, железо, марганец, цинк, йод, натрий, фосфор, сера, холин, хлор, фтор, медь, селен, кобальт.

В обычном сгущенном молоке содержится не менее 8,5% жиров, а в обезжиренном не более 1%. Калорийность сгущенного молока с сахаром 329 ккал на 100 грамм продукта. Калорийность сгущенного молока распределяется следующим образом: 222 ккал дают углеводы, 77 ккал – жиры, 30 ккал – белки.

Для чего нужен этот продукт?

Классическое сгущенное молоко, приготовленное по ГОСТу, обладает практически всеми полезными свойствами молока. Польза сгущёнки заключается в том, что она хорошо усваивается и обогащает организм человека питательными веществами, витаминами, макро- и микроэлементами.

Полезные вещества, содержащиеся в сгущёнке, улучшают работу мозга, укрепляют костную ткань и благоприятно влияют на клеточный обмен. Одним из полезных элементов сгущенного молока является кальций, укрепляющий кости и зубы. Польза сгущенного молока заключается еще и в том, что оно восстанавливает кровь, повышает иммунитет и нормализует гормональный фон. Сгущенное молоко может в кратчайшие сроки восполнить в организме человека запас витаминов и минералов, поднять тонус и обеспечить прилив сил.

За 2020 год экспорт сладкой молочной продукции сократился из-за тяжелых условий пандемии. Главным экспортным партнером выступил Азербайджан (99.5% экспорта молочной продукции и составили лишь 273 450 $.) Второе место занимает Сенегал (0,47%) – 1300 $, после чего идет Южная Африка (0.03%) – 92$ и Уганда (0.02%) – 61$, заключительная страна – Словакия – всего лишь 4$.

Турция входит в Международную федерацию молочного хозяйства (International Dairy Federation-IDF). IDF составляет 86% мирового производства молока с 56 странами-членами (в числе которых Бельгия, Кипр, Дания, Кувейт, Литва, Нидерланды – значимые партнёры Турции в сфере молочной продукции). Среди важных задач федерации – обеспечение международной координации отрасли, предоставление информации международным организациям, правительствам и законодателям.

Основные игроки на рынке молочной продукции в Турции:

Sütaş;

Lactalis;

Yaşar Holding;

Danone;

Altınkılıç Dairy Products;

Tat Gıda Sanayi AŞ;

İçim Lactalis.

Lactalis занимает 2-е место в топ-20 мировых молочных компаний.

Структура рынка

Молочные продукты продаются тремя способами:

31% – доля организованной дистрибуции (сети);

44% – доля неорганизованной дистрибуции (отдельные магазины);

25% – доля открытой дистрибуции (базары и т.п.).

Сладкая молочная продукция составляют третью по величине долю молочного сектора, в общей сложности 18%.

Проблемы отрасли:

Недостаточное качество продукции. Проблемы с гигиеничностью условий производства и транспортировки, недостаточным количеством проверок на этапе производства и широкое распространение уличного молочного производства.

Структура рынка. Малые предприятия не способны выпускать качественные продукты и соблюдать надлежащие санитарные нормы. Ненадежная статистика в отрасли, часть объемов производства и потребления не зарегистрирована – реальный объем производства и потребления не может быть точно определен.

Высокие издержки производства. Животные, дающие молоко, нередко идут на убой, их количество сокращается, возрастает цена производства молока. Низкое качество производимого корма = приходится производить собственный = высокие издержки.

Доступ к крупным переработчикам. Небольшие молочные фермы испытывают трудности с этим и вынуждены работать с промежуточными покупателями, сталкиваясь с риском низкой цены и более длительных периодов оплаты.

Риски:

Экономическая и политическая неопределенность Турции (может повлиять на новые входящие на рынок, компании).

Риск работы с низкой или отрицательной рентабельностью (из-за больших издержке отрасли).

Молочная продукция – скоропортящаяся (основная масса дойных коров находится на Севере Турции. Чем больше расстояние перевозок внутри страны, тем выше риск порчи молочной продукции).

Высокие барьеры входа на рынок (консолидация и концентрация молочных предприятий).

Турки предпочитают покупать молочную продукцию у фермеров (чтобы в последующем изготавливать свою собственную продукцию для личного потребления).

Возможности:

Домашние фермерские хозяйства не пользуются различными маркетинговыми инструментами.

В Турции технологии молочной индустрии находятся на высоком уровне.

Потребление молочной продукции растет.

Турция является 9 страной в мире по производству молока (16,7 млрд кг).

При открытии компании в Турции, необходим достаточно маленький уставной капитал.

Подробнее с маркетинговым исследованием можно ознакомиться здесь.

Целесообразность запуска линейки растительного молока в компании ОАО «Савушкин продукт»

Маркетинговое исследование было проведено с целью определения целесообразности запуска линейки растительного молока в компании ОАО «Савушкин продукт».

Проблема – В связи с высоким спросом на растительное молоко в Республике Беларусь возникает необходимость в его производстве белорусскими компаниями. На полках магазинов чаще всего можно увидеть растительное молоко таких брендов, как «Nemoloko», «Alpro», «Bitey» и др. Цена на растительное молоко этих брендов является высокой, в том числе из-за расходов на транспортировку, которые закладываются в стоимость продукции.

Цели– определить мотивы и частоту приобретения растительного молока в Республике Беларусь; выявить отношение потенциальных покупателей к введению линейки растительного молока в компании ОАО «Савушкин продукт».

Объектом исследования является компания ОАО «Савушкин продукт».

Предмет исследования – целесообразность запуска линейки растительного молока в ОАО «Савушкин продукт».

Гипотезы:

Респонденты с доходом выше среднего (600-1000 бел. руб.) будут покупать (попробуют) растительное молоко.

Респонденты в возрасте 21-30 лет будут покупать (попробуют) растительное молоко.

45% респондентов пробовали хоть раз растительное молоко.

Больше 50% респондентов укажет, что приемлемая цена за 1 литр белорусского растительного молока – 3-5 бел. руб.

88% респондентов покупают несколько раз в неделю молочную продукцию ОАО «Савушкин продукт».

85% респондентов чаще покупают обычное (коровье) молоко.

60% респондентов знают, что такое растительное молоко.

70% респондентов предпочитают из молочной продукции молоко, сыр, йогурт, глазированные сырки, мороженое.

15% респондентов не покупают молоко вообще. 1

80% респондентов считают ОАО «Савушкин продукт» лидером на белорусском рынке молочной продукции.

Кабинетные исследования

Качественно собранная информация даёт фирме возможность достижения определённых преимуществ перед конкурентами, снижает финансовые риски, даёт объективную оценку отношения потребителей к фирме или товару, помогает разработать правильную стратегию и тактику рыночного поведения и повысить доверие к рекламе.

ОАО «Савушкин продукт»лидер молочной отрасли Республики Беларусь. Для того, чтобы гарантировать качество и безопасность производимой продукции, компания закупает только лучшее молочное сырьё из экологически чистых регионов, полученное от животных, выращенных без применения стимуляторов откорма и гормональных препаратов.

Растительное молоко -это низкокалорийный пищевой продукт, который изготавливается с помощью кулинарной обработки растительного сырья. Разновидности такого молока: кокосовое, соевое, овсяное, рисовое, миндальное, маковое, кунжутное и др. По данным группы Future Market Insight, до конца 2022 года рынок растительных заменителей коровьего молока вырастет до 9,5 млрд. долл. Самый большой рынок сформировался в Северной Америке.

Потребители в Республике Беларусь начинают больше интересоваться растительными аналогами молока. Основным сдерживающим фактором является высокая цена. . Для растительных напитков формируется свой класс потребителей: платёжеспособное население, которое хочет попробовать экзотические для нас продукты, приверженцы здорового образа жизни и защитники животных.

Фокус-группы

Цельюпроведения фокус-группы является исследование восприятия аудиторией целесообразности запуска линейки растительного молока в компании ОАО «Савушкин продукт». Результаты проведенного исследования будут приняты к рассмотрению при запуске данной линейки. В состав фокус-группы входят 4 девушки и 2 парня от 19 до 20 лет. Так как респонденты являются студентами, то они могут не иметь собственного дохода либо иметь доход в размере стипендии. Мы обеспечили полное взаимодействие участников благодаря работе модераторов (два человека непосредственно проводили фокус-группу, другие два записывали ответы респондентов). В результате проведения фокус-группы было выявлено:

Молочную продукцию респонденты покупают каждый день либо через день.

В основном опрашиваемые приобретают молоко, йогурты, глазированные сырки.

Респонденты растительное молоко никогда не пробовали либо пробовали лишь однажды, так как цена на растительное молоко значительно выше цен на обычное молоко. Ещё одна причина выбора обычного молока – его вкус (респонденты посчитали коровье молоко вкуснее растительного). Однако, если бы цена была примерно одинакова на оба вида молока, то растительное молоко респонденты приобретали бы чаще.

На вопрос хотели бы вы видеть на полках в магазинах растительное молоко белорусских производителей все респонденты ответили утвердительно, но только в том случае, если цена будет невысокой (3-5 бел. руб. за литр).

Респонденты считают ОАО «Савушкин продукт» лидером на белорусском рынке молочной продукции, знают много её брендов и покупают данную молочную продукцию. Выделяют продукцию по соотношению цена-качество, вкусу, дизайну и удобству упаковки.

Глубинные интервью

Глубинное интервью позволяет получить «личную» информацию от респондента, более детально анализировать проблему, расширяет представления исследователя и заказчика об изучаемом явлении. Нами были проведены 2 глубинных интервью. План 1-ого и 2-ого глубинного интервью различны, так как для второго интервьюента (вегана) было решено провести интервью со специфическими вопросами. По типу опрашиваемых они являются глубинными интервью с потребителями, по степени руководящей роли интервьюера – полуструктурированные, по числу одновременно опрашиваемых респондентов – стандартные. Глубинное интервью проводилось с менеджером по проектам ОАО «Савушкин продукт» и с человеком, придерживающегося растительного питания (веганом). По опросу двух респондентов было выявлено, что те, кто не употребляет молочную продукцию, будут более лояльны к цене. Для таких потребителей в первую очередь важно качество продукции и доступность. Поэтому нужно будет уделить особое внимание качеству, чтобы изначально лояльная к цене аудитория позитивно встретила продукт. Дополнительным могут быть интересная упаковка и дегустации для привлечения новых покупателей, которые могли не пробовать растительное молоко.

Анкетирование

Основными достоинствами анкетирования считается оперативность информации, так как за короткий срок можно опросить большое количество людей. Анкетирование может дать очень чёткие структурированные результаты, которые в итоге довольно просто анализировать. Кроме того, анкетирование может быть анонимным, что предполагает большую честность ответов. Единственным и, пожалуй, самым большим минусом в анкетировании считается невозможность установить личный контакт с респондентом. Но это в большинстве случаев компенсируется качеством и масштабностью полученной информации. После проведения анкетирования в течение 4 недель и опросив 162 человека (123 женщины и 39 мужчин, где 97 человек студенты, 31человек работает, 2 школьника и 1 пенсионер, основной возраст 16-20 -141 человек).

Пример полученных результатов:

Результаты анкетирования

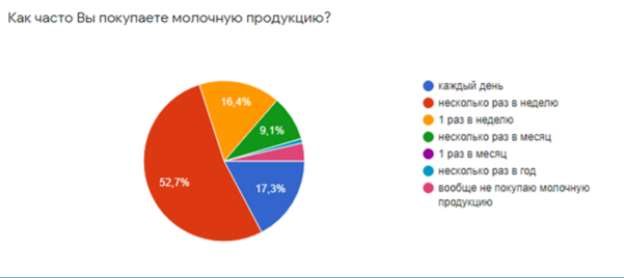

В результате анкетирования мы выявили отношение потребителей к молочной продукции, растительному молоку, компании ОАО «Савушкин продукт», а также определили отношение потребителей к запуску линейки растительного молока в компании ОАО «Савушкин продукт». Доход респондентов различен, в основном менее 200 рублей (35,5%) или 200-600 рублей (30,9%). Мы выявили, что 52,7% опрашиваемых приобретают молочную продукцию несколько раз в неделю, в основном это: сыр, глазированные сырки, йогурты, молоко. 3,6% опрашиваемых вообще не покупают молочную продукцию. Респонденты предпочитают продукцию белорусских предприятий «Савушкин продукт» (87,3%), Бабушкина крынка (50,9%). Обычное (коровье) молоко респонденты приобретают несколько раз в неделю (32,7%) либо 1 раз в неделю (20%). 84,5% респондентов знают, что такое растительное молоко, 62,7% – пробовали его. Те опрашиваемые, кто приобретает растительное молоко, в основном делают это несколько раз в год (23,6%). На вопрос, какие бренды растительного молока вы встречали на полках в магазинах, респонденты ответили: Nemoloko (73,6%), Alpro (63,6%) и Bitey (20,9%). Респонденты приобретают растительное молоко из-за хороших вкусовых качеств (28,2%), ПП и ЗОЖ (21,8%). 56,4% опрашиваемых считают, что ОАО «Савушкин продукт» является лидером на белорусском рынке молочной продукции. Из брендов компании выделяют: Брест-Литовск (46,4%), Савушкин (29,1%) и Teos (10%). Если компания ОАО «Савушкин продукт» выпустит линейку растительного молока, 50% респондентов поддержат данную инициативу, а 3,6% не поддержат из-за того, что в нашей стране не стоит производить растительное молоко. 80,2% респондентов считаю, что ОАО «Савушкин продукт» сможет достичь такого же высокого качества своего растительного молока, как у конкурентов. Что касается цены, то 48,6% опрашиваемых считают приемлемой цену на растительное молоко белорусской компании до 3 рублей, а 45,9% – 3-5 рублей.

Частотный анализ

Дает ответ о наличии связи между переменным, чтобы узнать подробнее про зависимость, нужны дальнейшие анализы.

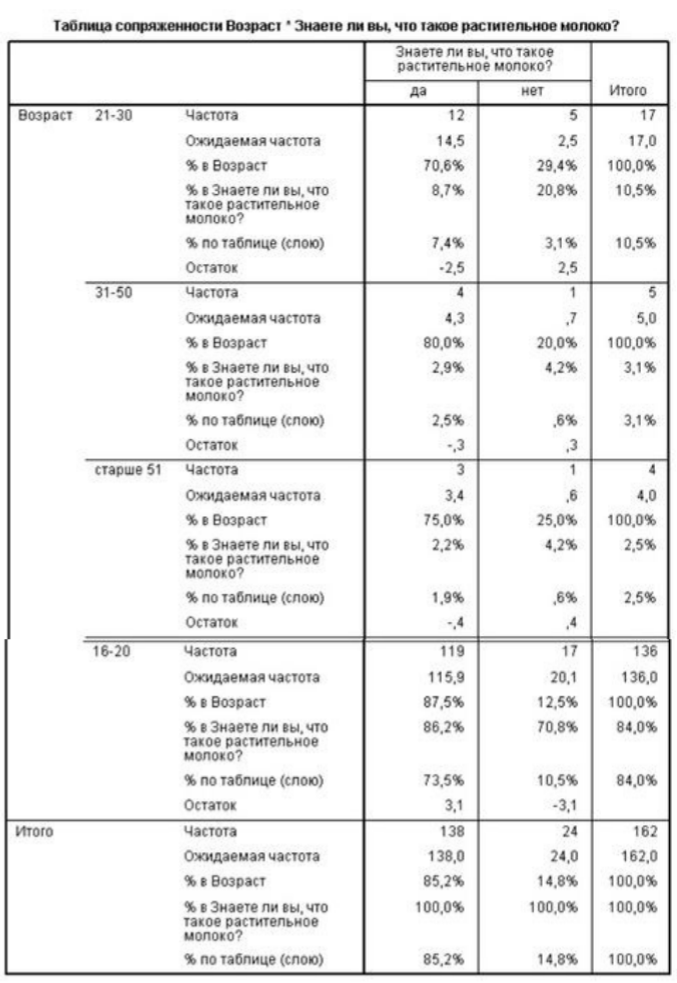

Первой гипотезой в анализе является: существует связь между осведомлённостью о растительном молоке и возрастом респондентов. Таким образом, на вопрос о том, знают ли респонденты, что такое растительное молоко, 138 респондентов ответили положительно, а 24 отрицательно.

У опрашиваемых в возрасте 16-20 лет для значений переменной знают ли они о том, что такое растительное молоко, «да» абсолютная частота выше, чем ожидаемая (119 и 115,9), тогда как при «нет» наблюдаем обратный результат, абсолютная частота ниже, чем ожидаемая (17 и 20,1).

21-30 лет для значений переменной «Да» абсолютная частота ниже, чем ожидаемая (12 и 14,5), а для «Нет» наоборот, ожидаемая ниже, чем абсолютная (2,5 и 5).

31-50 лет для переменной «Да» абсолютная частота ниже ожидаемой (4 и 4,3), для переменной «Нет» наоборот, абсолютная частота выше ожидаемой (1 и 0,6).

старше 51 года находим противоположную тенденцию. Для значений «Да» абсолютная частота ниже, чем ожидаемая (3 и 3,4), а для значений «Нет» ожидаемая ниже, чем абсолютная (0,6 и 1).

Таким образом, можно сделать вывод, что люди младшего возраста более осведомлены о растительном молоке. Люди же более старшего возраста чаще всего не знают о том, что такое растительное молоко.

В таблице дополнительно отображаются процентные значения частот по отношению к суммам строк, столбцов и общей сумме. Возьмём для примера вторую ячейку. Значения, содержащиеся в ней, можно интерпретировать следующим образом:

12 из 17 респондентов в возрасте от 21 до 30 лет, что составляет 70,6%, ответили, что они знают, что такое растительное молоко.

Из 17 респондентов с вариантом ответа «Да», 12 – люди в возрасте от 21 до 30 лет, что составляет 8,7%.

12 респондентов в возрасте от 21 до 30 лет дали ответ «Да», что по отношению ко всей таблице (общему количеству респондентов) составляет 7,4%. Можно также сделать следующие общие выводы:

87,5% респондентов в возрасте 16-20 знают, что такое растительное молоко и эта доля составляет 73,5%.

Среди опрашиваемых, выбравших вариант ответа «Да», респонденты в возрасте 16-20 составляют 86,2%, а в возрасте 21- 30 — лишь 8,7%.

Всего 14,8% не знают, что такое растительное молоко, это люди в возрасте 16-20 лет 12,5%, в возрасте 21-30 лет -29,4%, 31- 50- 20%, старше 51 – 25%.

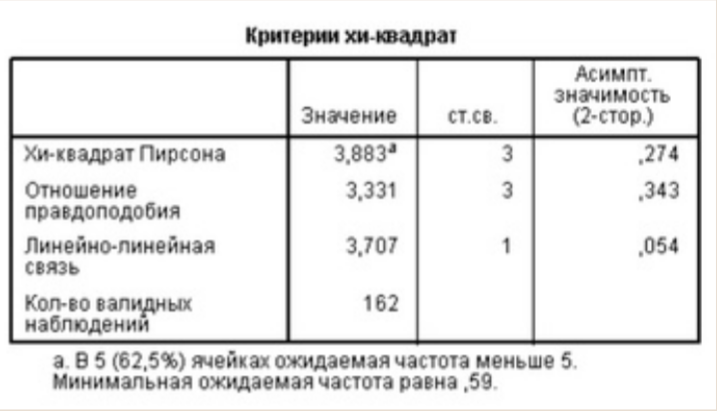

Таким образом, наблюдается различие в оценках своего намерения людьми разного возраста. Является ли это различие значимым, можно выяснить при помощи хи-квадрат-теста. Для степеней свободы равных 3 и уровня значимости 0,05 хи-квадрат критическое равно 7,8. Хи-квадрат расчётное меньше критического, следовательно, нулевую гипотезу принимаем, а значит, не существует связи между возрастом респондентов и осведомлённостью о растительном молоке.

Вторая гипотеза: существует связь между частотой покупки растительного молока и возрастом респондентов. По полной таблице сопряженности можно сделать вывод, что люди младшего возраста в основном покупают молоко несколько раз в год. Люди же старшего возраста вообще не знают, что такое растительное молоко. Но наблюдается различие в оценках своего намерения людьми разного возраста. Является ли это различие значимым, можно выяснить при помощи хи-квадрат-теста. Для степеней свободы равных 15 и уровня значимости 0,05 хи-квадрат критическое равно 25. Хи-квадрат расчётное меньше критического, следовательно, нулевую гипотезу принимаем, а значит, не существует связи между возрастом респондентов и частотой покупки растительного молока. Можно сделать вывод, что люди младшего возраста в основном покупают молоко несколько раз в год. Люди же старшего возраста вообще не знают, что такое растительное молоко. Но наблюдается различие в оценках своего намерения людьми разного возраста.

Третья гипотеза: существует связь между частотой покупки растительного молока и доходом респондентов. Можно отследить, что чем выше доход тем выше частота покупок растительного молока и наоборот. Таким образом, наблюдается различие в оценках своего намерения людьми с разным доходом.

Многофакторный дисперсионный анализ

Используется для определения различаются ли разные сегменты рынка в зависимости от объема потребления; влияет ли осведомленность потребителей о магазине на предпочтение магазина; выбор торговой марки и уровень образования, то есть влияние одной или нескольких независимых переменных на зависимую.

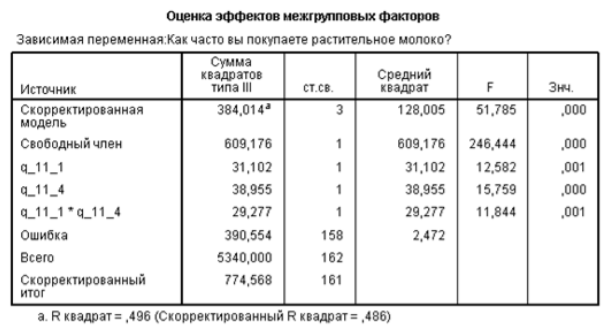

Гипотеза о наличии влияния вкусовых качеств и заботы о здоровье на частоту покупок растительного молока. Из числа всех респондентов, давших ответы на вопросы анкеты (162 человека), 43 респондента приобретают растительное молоко по вкусовым качествам, для 8 из них дополнительным фактором является забота о здоровье, а для 35 этот фактор не важен; 119 не учитывают при покупке вкусовые характеристики; 13 респондентов из них приобретают растительное молоко по соображениям здоровья, а 149 не учитывают заботу о здоровье. Из данных на рисунке, F расчетное = 51,785, F критическое = 3,9, что свидетельствует о статистической значимости факторов. По данным таблицы, скорректированный итог равен 774,568, из которых 384,014 объясняет частоту покупки вкусовыми качествами и заботой о здоровье, а остальные 390,554 объясняются прочими факторами, неучтенными в данном анализе. F критическое совмещенное равно 3,90, что меньше чем F расчетное, что подтверждает статистическую значимость факторов. Поэтому принимается альтернативная гипотеза о влиянии вкусовых качеств и заботы о здоровье на частоту покупок растительного молока.

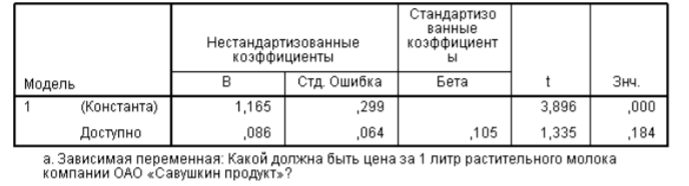

Линейная регрессия

Позволяет предсказать значения зависимой переменной, в какой степени изменение зависимой переменной связано с изменением независимых. Результаты простого регрессионного анализа, описывающие построенную регрессионную модель, представлены в таблице ниже.

Используя данные таблицы, уравнение регрессии имеет вид: у = 1,165 + 0,086х Построенная регрессионная модель показывает, что, если молоко труднодоступно, то цена за молоко составит 1,165 рублей за 1 литр. Цена на растительное молоко при трудной доступности может отклоняться от среднего значения (1,165 рублей) на ± 2*0,105, т.е. на ± 0,210 рублей. Значение коэффициента регрессии независимой переменной «Доступно» в построенной модели составляет 0,086. Это означает, что увеличение доступности растительного молока на 1 рубль влечет за собой увеличение цены растительного молока на 0,086 рубля. Так как R-квадрат = 0,011, то качество построенной модели очень низкое и доступность в малой степени влияет на цену за 1 л растительного молока компании ОАО «Савушкин продукт». Точки данных образуют совершенно случайное облако с незначительной ориентацией вниз и вправо на рисунке, следовательно, существует незначительная отрицательная взаимосвязь.

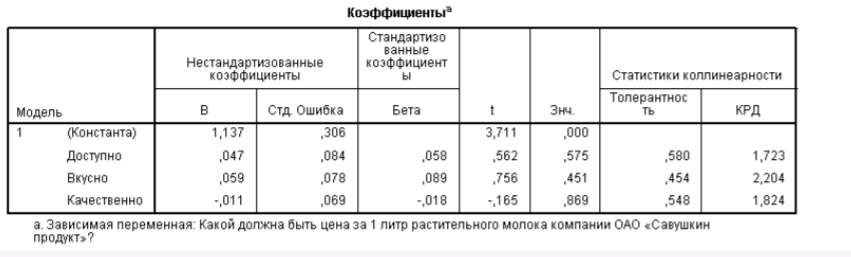

Множественная линейная регрессия

Наибольшей значимостью обладает вторая независимая переменная (Beta = 0,089). Это означает, что вкус может в полтора раза оказать большее влияние на цену за 1 л растительного молока по сравнению с доступностью (Beta = 0,058) и качеством (Beta = -0,018). Результаты анализа можно объяснить тем, что доступность и качество в меньшей степени важны для потребителей. Они приобретают растительное молоко в зависимости от вкусовых предпочтения. Именно поэтому вкус оказывает большее влияние на цену за 1 л растительного молока ОАО «Савушкин продукт». Следует отметить, что постоянный член регрессионного уравнения (Constant) в данном случае имеет наибольшую величину 1,137. Это свидетельствует о том, что включенные в уравнение независимые переменные не в полной мере описывают зависимую переменную. В нашем случае это означает, что кроме вкуса, доступности и качества существуют другие важные параметры, например, модно. Результатом линейного регрессионного анализа является модель линейной регрессии (регрессионное уравнение): y = 1,137 + 0,047×1 + 0,059×2 – 0,011×3, где у – цена за 1 л растительного молока компании ОАО «Савушкин продукт», х1 – параметр «Доступно», х2 – параметр «Вкусно», х3 – параметр «Качественно»

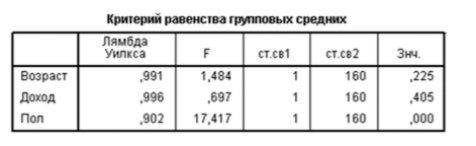

Дискриминантный анализ

С помощью дискриминантного анализа можно учесть различия между двумя или более группами по определенным признакам. Используется для ответа на вопросы об различиях покупателей между собой в зависимости от их предпочтения по определенному предмету. Средний возраст респондентов, пробовавших растительное молоко, составляет 16-20 лет, а средний возраст респондентов, не пробовавших растительное молоко, составляет до 15 лет. Средний возраст всех опрошенных респондентов составляет 16-20 лет. Из данных, представленных в таблице критериев равенства групповых средних, можно сделать вывод, что уровень дохода респондентов, пробовавших растительное молоко, несколько ниже уровня дохода респондентов, не пробовавших молоко (3,10<3,32). В соответствии с данными, представленными в таблице коэффициенты канонической дискриминантной группы, дискриминантная модель, построенная в результате проведения дискриминантного анализа, имеет следующий вид: d = -3,656 +0,072×1 +2,372×2, где х1 – возраст, х2 – пол респондентов. Средние значение дискриминантной функции для респондентов, попробовавших растительное молоко, составляет 0,267, а среднее значение дискриминантной функции для респондентов, не пробовавших растительное молоко, составляет -0,466. Чем больше расстояние между средними значениями дискриминантной функции в исследуемых группах, тем более четко прослеживается различие между исследуемыми группами. Точность прогнозов на основе построенной дискриминантной модели определяется из данных сводной таблицы результатов классификации, т.е. причисления объектов исследования к одной из исследуемых групп. В целом корректные результаты классификации составили 69,8%, т.е. в 69,8% случаев фактическая принадлежность респондентов к группе попробовавших или не пробовавших растительное молоко совпадает с прогнозируемой, определенной на основе построенной дискриминантной модели. Это дает возможность сделать вывод, что точность прогнозов, сделанных на основе построенной дискриминантной модели составляет примерно 69,8%. (коэффициент результативности).

ЗАКЛЮЧЕНИЕ

Компания ОАО “Савушкин продукт” является лидером молочной отрасли Республики Беларусь, что подтвердили фокус-группа и опрос потребителей. Гипотеза о том, что люди с доходом выше среднего будут покупать растительное молоко подтвердилась, это связано с тем, что данные респонденты мене чувствительны к цене. Гипотеза о влияние возраста на покупку растительного молока не подтвердилась. После анкетирования основными причинами были выявлены вкусовые качества и соблюдение правильного питания, также отсутствие связи между переменными подтвердил частотный анализ. Существование взаимосвязи между переменными “вкусовые качества” , “забота о здоровье” и “частота покупок растительного молока” проверено с помощью дисперсионного анализа. Гипотеза о том, что 45% респондентов пробовали хоть раз растительное молоко, опровергнута. По результатам анкетирования 69,8% респондентов пробовали хоть раз растительное молоко, но этот процент приходится в основном на возрастную группу 16-20, поэтому нужно детальнее изучить другие возрастные группы, знают ли они что такое растительное молоко и пробовали ли они его. Что касается цены, то 48,6% опрашиваемых считают приемлемой цену на растительное молоко белорусской компании до 3 рублей, а 45,9% – 3-5 рублей, но при проведении глубинного интервью было выявлено, что люди , которые придерживаются растительного питания, будут более лояльны к цене, так как для них данный продукт оценивается в первую очередь по качеству и доступности. Гипотеза о наличии влияния вкусовых качеств и заботы респондента о здоровье на частоту покупок растительного молока подтвердилась дисперсионным анализом. И наибольшую весомость на покупку растительного молока будет оказывать его вкус, поэтому важно при производстве отслеживать вкус и дополнительно проводить фокус-группы и дегустации. Но также кроме этих переменных существуют и другие (доступность и качество), которые оказывают влияние на переменную “цена” (регрессионный анализ).

Маркетинговое исследование подготовили студенты 3 курса группы ДМВ Давыдова Антонина, Лазакович Евгения, Привалов Всеволод.

Шоколад – кондитерское изделие на основе масла какао, являющееся продуктом переработки какао-бобов богатых теобромином и кофеином. Изделие получило широкое распространение во всём мире, став одним из самых популярных типов еды, оно часто применяется в кулинарии.

Шоколад входит в состав большого количества продуктов – преимущественно десертных: торты, пудинги, муссы, шоколадные пирожные и печенья. Многие конфеты наполнены или покрыты шоколадом; также твёрдые плитки шоколада и батончики, покрытые шоколадом, едят в качестве «закуски-перекуса».

Шоколад бывает четырёх видов:

горький

молочный

белый

рубиновый

Для чего нужен шоколад?

Шоколад улучшает настроение;

Организм реагирует усиленной выработкой гормонов счастья: серотонина и эндорфина;

Основные игроки на рынке шоколада в Беларуси: “Коммунарка”, “Спартак” и “Идеал”.

Рынок шоколада в Швейцарии

Швейцария не просто дышит шоколадом – она им живет. Швейцарцы считаются нацией, которая потребляет шоколад буквально в лидирующих количествах.

Около 18 наиболее крупных фабрик Швейцарии (где трудится более 4.500 сотрудников) ежегодно производят около 200 тысяч тонн шоколада.

Спрос на шоколад в Швейцарии в прошлом году сократился до 9,9 кг, опустившись до самого низкого показателя за последние 40 лет. Жители Швейцарии стали отдавать всё большее предпочтение иностранному (более дешевому) шоколаду. Импорт продукции по итогам 2020 года увеличился на 1,8%. Доля импортного шоколада в Швейцарии достигла нового рекорда – 43%.

Основные игроки рынка шоколада в Швейцарии:

Chocolats Halba

Barry Callebaut

Maestrani

Stella Bernrain

Favarger

Lindt

Ferrero

Mars

Frey

Mondelez International

Caillei

Тенденции потребления

В Швейцарии 35% приходится на потребление высококачественного темного шоколада, что частично обусловлено предпочтениями потребителей в отношении более здоровых продуктов. Потребители все больше обращают внимание на происхождение и качество какао-бобов. Производители шоколада реагируют на эту тенденцию: например, швейцарский производитель шоколада Löw Delights производит веганские шоколадные конфеты премиум-класса. Lindt & Sprüngli создали линию без сахара со стевией , а Nestlé адаптировала свой рецепт для своего шоколада Cailler, чтобы он содержал меньше сахара .

Чтобы соответствовать растущим ожиданиям клиентов, компании пытаются выделить не только происхождение какао, но также историю бренда и место, где был произведен конечный продукт.

Некоторые другие тенденции потребления в Швейцарии:

Наблюдается тенденция к перекусу “на ходу”;

Предпочтения потребителей в пользу более здоровых продуктов;

Швейцарцы больше всех тратят на экологически чистые продукты в мире;

При принятии решения о покупке обращают внимание на соотношение цены и качества, а не на дизайн или репутацию бренда;

Популярен шоколад для особых случаев, таких как Пасха, Рождество и др.

Подробнее с маркетинговым исследованием можно ознакомиться здесь.

Исследование отношения населения к реализации продуктов питания розничной сетью магазинов “Остров чистоты и вкуса”

Объект исследования – розничная сеть магазинов «Остров чистоты и вкуса”

Предмет исследования – продажа продуктов питания в розничной сети магазинов «Остров чистоты и вкуса»

Проблемы исследования:

Снижение доверия потребителей к розничной сети магазинов «Остров чистоты и вкуса»

Предпочтение магазинов-конкурентов розничной сети «Остров чистоты и вкуса»

Снижение потребительской лояльности сети магазинов «Остров чистоты и вкуса»

В конце 2019 года сеть ввела в свой ассортимент товары продовольственной группы, изменила название на «Остров чистоты и вкуса» и логотип магазинов.

Цель: предложить покупателям более широкий ассортимент продукции. В разных магазинах ассортимент корректируется исходя из потребностей клиентов.

На полках ряда магазинов теперь можно встретить продовольственные товары следующих категорий:

детское питание;

соки;

бакалея;

кофе, чай;

вода;

другие напитки (в том числе алкоголь)

сладости.

Но не все потребители положительно отреагировали на данные изменения, некоторые вовсе отказались от покупок в этих магазинах.

Опрос

Количество респондентов: 171.

Результаты:

54,7% покупают бытовую химию, уходовую и декоративную косметику 1-2 раза в месяц; 24,5% – чаще 2 раз в месяц; 20,1% – 1 раз в несколько месяцев.

88,1% предпочитают розничную торговую сеть “Остров чистоты и вкуса”; 92,5% предпочитают “Мила”.

42,8% являются постоянными покупателями сети и приобретают товары каждый месяц; 42,8% совершают покупки 1-2 раза в месяц.

63,5% совершают покупки из-за удобного расположения магазинов 44% – из-за широкого ассортимента товаров.

100% знают о продаже сетью “Остров чистоты и вкуса” продуктов питания; 44% из них покупают продовольственные товары; 56% – не покупают.

54,1% относятся нейтрально к продаже продуктов питания; 25,8% – резко отрицательно; 20,1% – положительно.

Для 46,5% главная причина покупки продуктов питания-низкие цены; 18,3% считают ассортимент продовольственной продукции широким.

27,7% относятся к совместному хранению продуктов питания и бытовой химии резко отрицательно; 37,1% – нейтрально; Отношение 26,4% к сети резко ухудшилось, они считают, что добавлять продукты питания было лишним; Более 50% считает старт продаж алкогольной продукции недостатком, так как это изменило целевую аудиторию магазина; Более 60% негативно относятся к расширению ассортимента магазина с появлением лекарств и табачной продукции.

Фокус-группа

Количество и состав участников: 12 участников (9 девушек и 3 парня) от 19 до 21 года.

Результаты:

Все респонденты осведомлены о сети «Остров чистоты и вкуса». Главные факторы при выборе сети: система скидок и удобное расположения магазинов.

Большая часть делает покупки в розничной сети магазинов «Мила», т.к. в ней есть выгодная система бонусов и представлен более широкий ассортимент.

У 2 есть дисконтная карта. 10 человек берут карту у знакомых или родственников, если знают, что будут совершать покупки именно в данной сети.

8 респондентов согласились, что действующая ранее система скидок для студентов при предъявлении студенческого была удобнее, т.к. не требовалось предъявление дисконтной карты магазина.

11 респондентов ждут появления скидок на определенные товарные позиции, чтобы совершить покупку.

Отношение респондентов к сети нейтральное. Многим не нравится «размытие формата», т.к. раньше здесь продавалась только бытовая химия и т.д. а сейчас появились ещё и продукты питания.

8 человек относятся негативно к продаже продуктов питания, 2 человека – нейтрально, 2 человека редко покупают продукты питания в «Остров чистоты и вкуса».

Многие негативно высказались о сокращении места и потери логики в расстановке товаров из-за появления стеллажей с продуктами питания.

Все ассоциируют «Остров чистоты и вкуса» исключительно с бытовой химией. Из-за этого встал вопрос о соблюдении условий хранения продуктов питания на складах магазина. Большинство уверено, что, они не соблюдаются.

Все выделили преимуществами низкие цены по сравнению с конкурентами и уникальные товарные позиции.

Респонденты сделали вывод, что хотели бы, чтобы «Остров чистоты и вкуса» снял с продажи весь ассортимент продуктов питания. Также поступило предложение разделить магазины на те, которые реализовали бы отдельно продукты питания, и те, которые реализовали бы бытовую химию.

Глубинное интервью

Респондент: женщина, 36 лет, домохозяйка.

Результаты:

Сеть расположена по всему городу, всегда модно купить все необходимое.

Часто покупает в этих магазинах товары для дома и семьи.

Нравится большой ассортимент товаров.

Не нравится узкие проходы, большое количество посетителей.

Цены разнятся от товара к товару.

Нравятся частые скидки до 50% и дополнительные 18% пенсионерам, студентам и т.д.

Есть дисконтная карта на скидку 7%.

Доставкой товаров не пользовалась, предпочитает лично ходить в магазин.

Не нравится продажа детского питания совместно с химией.

В магазине постоянно пахнет порошком и химией.

Считает, что детское питание хранится на складе рядом с порошками.

Базовый анализ

Цель № 1: выяснить, есть ли взаимосвязь между совместным хранением продуктов питания и бытовой химии в сети “Остров чистоты и вкуса” и изменением отношения респондентов к ней.

Результат: взаимосвязь существует. Например, 42,3% считающих, что требования к совместному хранению продуктов питания и бытовой химии соблюдены, оценивают своё отношение к сети магазинов как положительное и отмечают, что теперь они могу купить всё, что нужно, в одном месте.

Цель № 2: выяснить, есть ли взаимосвязь между низкими ценами в сети и предпочтением потребителей приобретать товары в ней.

Результат: взаимосвязь обнаружена. Например, 57% считают низкие цены главной причиной выбора именно этой сети.

Цель № 3: выяснить, есть ли взаимосвязь между скидками для студентов и частотой совершаемых покупок.

Результат: значимой взаимосвязи не найдено. Например, лишь 15% руководствуются скидками для студентов при совершении покупок, при это частота таких покупок составляет 1-2 раза в месяц.

Дисперсионный анализ

Цель однофакторного дисперсионного анализа: выяснить влияние на выбор сети “Остров чистоты и вкуса” уровня дохода респондентов.

Результат: предпочтения в выборе являются различными для отдельных групп потребителей, ранжированных по доходу. Респонденты с доходом до 1300 рублей предпочитают сеть исходя из низких цен на товары в ней. Респонденты с доходом выше 1300 рублей скорее не отдадут предпочтение этой сети, т.к. для них не чувствительны колебания цен.

Цель многофакторного дисперсионного анализа: выяснить влияние широкого ассортимента и низких цен на продукты питания в сети на отношение к совместному хранению бытовой химии и продуктов питания.

Результат: отношения к совместному хранению бытовой химии и продуктов питания в сети действительно зависит от широкого ассортимента и низких цен на продукты питания. Но эффект не оказывает настолько значимого влияния, чтобы результаты данного анализа можно было использовать при принятии маркетинговых решений.

Регрессионный анализ

Цель простого регрессионного анализа: определить, влияет ли отношение респондентов к продаже продуктов питания сетью на их отношение к расширению данной сети.

Результат: отношение респондентов к продаже продуктов питания сетью не влияет на их отношение к расширению данной сети.

Цель множественного регрессионного анализа: определить, влияет ли отношение респондентов к продаже сетью продуктов питания и алкогольной продукции на их отношение к расширению данной сети.

Результат: кроме указанных, существуют другие важные факторы, оказывающие большее влияние на отношение к расширению сети. Отношение к продаже алкоголя может в 2 раза сильнее изменить отношение к сети, чем отношение к продаже продуктов питания.

Корреляционный анализ

Цель: определить, зависит ли отношение к расширению сети от продажи сетью продуктов питания и алкогольной продукции.

Результат: отношение к расширению сети в малой степени зависит от продажи алкоголя и продуктов питания в сети.

Средний возраст респондентов, не/совершающих покупки в сети, составил 18-23 года.

Доля женщин, покупающих продукцию в сети, равна 89%.

Приобретают продукцию в основном работающие студенты, а не приобретают – наемные работники.

Доход не/покупателей – 700-1300 рублей.

Род деятельности респондентов имеет наибольшее влияние на желание потребителей приобретать продукцию в розничной сети.

Доход и возраст респондентов оказывают наименьшее влияние на желание потребителей приобретать продукцию в розничной сети.

Результаты достоверны на 73,1%.

Главные выводы исследования

Средний возраст не/покупателей – 18-23 года. В основном покупают женщины (89%) со среднемесячным доходом 701-1300 рублей.

Покупатели с доходом до 1300 рублей покупают из-за низких цен на товары. Покупатели с доходом выше 1300 рублей скорее не отдадут предпочтение этой сети, т.к. для них не чувствительны колебания цен.

Главные причины выбора сети: удобное расположение магазинов, широкий ассортимент товаров и низкие цены на них.

Около половины покупателей сети приобретают продовольственные товары и относятся к их продаже нейтрально.

Только 20% покупателей отнеслось к расширению положительно.

Совместное хранение продуктов питания и бытовой химии влияет на изменение мнения покупателей в худшую сторону. Только 35% покупателей не высказывают волнения по этому поводу.

Отношение к сети 1/4 покупателей резко ухудшилось после появления в продаже продуктов питания и алкогольной продукции. Более половины отнесется негативно к дальнейшему расширению ассортимента лекарствами и табачной продукцией.

Многим покупателям не нравится “размытие формата”.

Многим покупателям не нравится, что из-за добавления стеллажей сократилось место, сузились проходы и потерялась логика в расстановке товаров.

Предложения от покупателей: сократить ассортимент алкогольной и продовольственной продукции, разделить продукты питания, бытовую химию, лекарства и табак по разным магазинам.

Маркетинговое исследование провели студенты 3 курса группы ДМВ: Бакун Диана, Бондаренко Яна, Курбеко Анна. Руководители: Ковалева О.Л. (кандидат экономических наук, доцент кафедры логистики и ценовой политики), Артеменко С.В. (ассистент кафедры логистики и ценовой политики).

Факультет маркетинга и логистики УО “БГЭУ” представляет вашему вниманию исследование на тему ” Маркетинг в Республике Беларусь: состояние и перспективы”. В нем рассмотрены такие важные вопросы, как развитие маркетинга в Беларуси, определяющие маркетинговые цели на 2021, 2022-2023 годы, вызовы маркетинга в 2020 году, маркетинг-приоритеты и т.д.

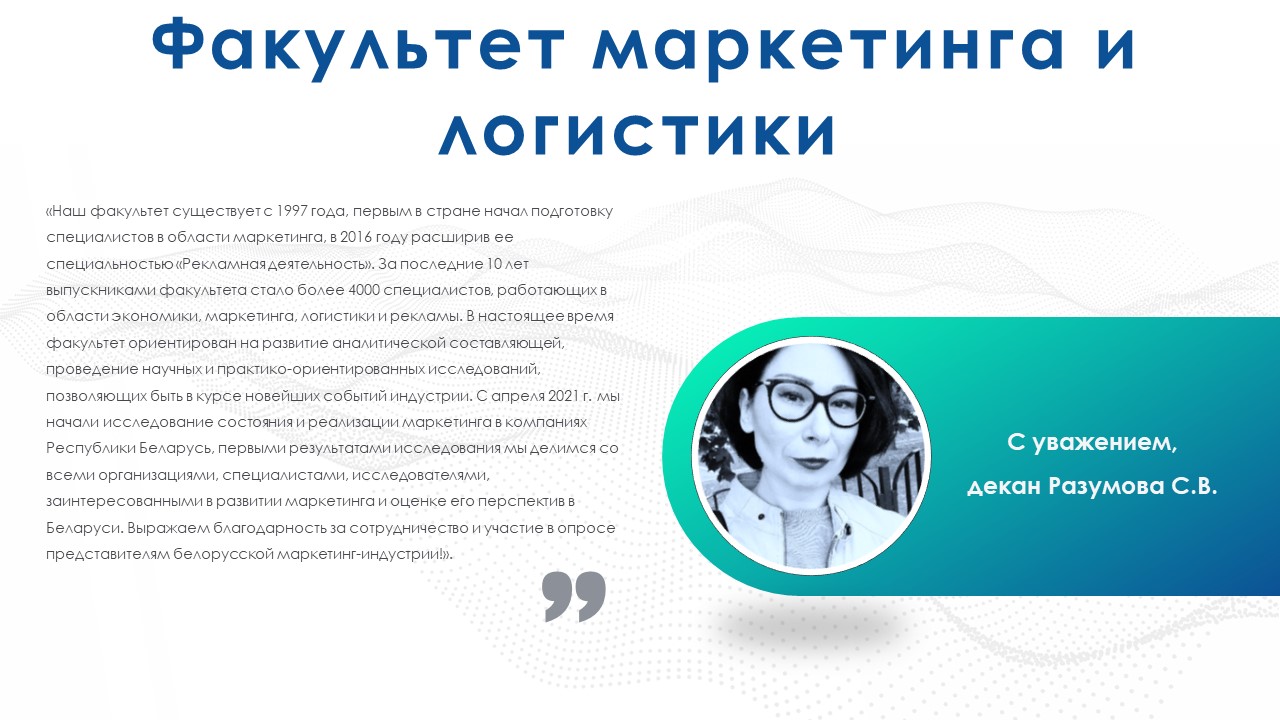

«Наш факультет существует с 1997 года, первым в стране начал подготовку специалистов в области маркетинга, в 2016 году расширив ее специальностью «Рекламная деятельность». За последние 10 лет выпускниками факультета стало более 4000 специалистов, работающих в области экономики, маркетинга, логистики и рекламы. В настоящее время факультет ориентирован на развитие аналитической составляющей, проведение научных и практико-ориентированных исследований, позволяющих быть в курсе новейших событий индустрии. С апреля 2021 г. мы начали исследование состояния и реализации маркетинга в компаниях Республики Беларусь, первыми результатами исследования мы делимся со всеми организациями, специалистами, исследователями, заинтересованными в развитии маркетинга и оценке его перспектив в Беларуси. Выражаем благодарность за сотрудничество и участие в опросе представителям белорусской маркетинг-индустрии!».

С уважением, декан Разумова С.В.

Развитие маркетинга в Республике Беларусь

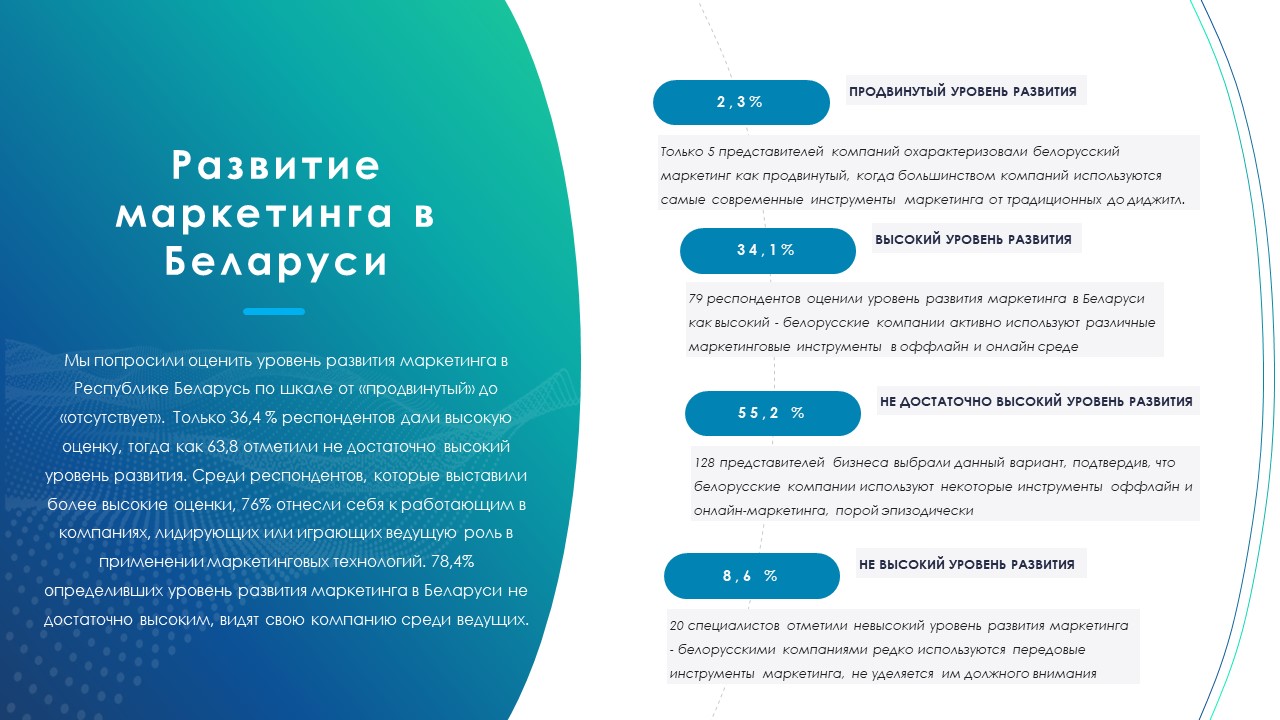

Мы попросили оценить уровень развития маркетинга в Республике Беларусь по шкале от «продвинутый» до «отсутствует». Только 36,4 % респондентов дали высокую оценку, тогда как 63,8 отметили не достаточно высокий уровень развития. Среди респондентов, которые выставили более высокие оценки, 76% отнесли себя к работающим в компаниях, лидирующих или играющих ведущую роль в применении маркетинговых технологий. 78,4% определивших уровень развития маркетинга в Беларуси не достаточно высоким, видят свою компанию среди ведущих.

Уровень маркетинга в компаниях-респондентах

77,5% респондентов работают в компаниях, в которых уделяется первостепенное или важное значение маркетингу. Чуть более 20% не относят маркетинг к приоритетным сферам деятельности своих компаний.

Вызовы маркетинга 2020

№ 1 . Поиск новых подходов в привлечении и удержании клиентов № 2 . Падение спроса из -за пандемии № 3 . Разработка специальных маркетинговых проектов в период пандемии № 4 . Пересмотр маркетинговых бюджетов в сторону сокращения № 5 . Необходимость перехода в онлайн формат № 6 . Переформатирование маркетинговых активностей в социальных сетях № 7 . Необходимость перестройки логистических процессов № 8 . Необходимость использования ранее не известных маркетинговых технологий № 9 . Необходимость расчета эффективности маркетинговых программ № 10. Нехватка квалифицированных специалистов Самым большим вызовом для маркетинга в 2020 оказался поиск новых подходов к привлечению и удержанию клиентов, ожидаемое падение спроса и необходимость разработки специальных маркетинговых программ.

Резюме по исследованию:

1. У белорусского маркетинга есть большие перспективы развития в области использования новейших технологий и приемов, ведущие компании используют широкий маркетинговый инструментарий, успешно добиваясь поставленных бизнес-целей и выполняя маркетинг-задачи даже в трудные периоды для рынка.

2. Представители белорусского бизнеса, специалисты в области маркетинга и рекламы уделяют большое внимание решению и традиционных маркетинговых задач, отмечая важность как стратегических, так и тактических решений, трезво оценивают современное состояние маркетинга в стране, видят перспективы и возможности.

3. Требования к специалистам в области маркетинга остаются высокими, дополняются новыми компетенциями с учетом современных технологий и рыночных ситуаций, не ограничиваются средой интернет, ориентированы на выстраивание долгосрочных устойчивых позиций компаний.

С полным текстом отчета по исследованию “Маркетинг в Республике Беларусь: состояние и перспективы” можно ознакомиться ниже:

(кликните для увеличения)

Белорусский рынок пищевой соли: анализ и поиск новых рынков сбыта

Поваренная, или пищевая соль – (хлорид натрия, NaCl; употребляются также названия хлористый натрий, каменная соль, «столовая соль» или просто «соль»), — пищевой продукт. Представляет собой бесцветные кристаллы, которые содержат 39,4% натрия и 60,6% хлора.

Для чего нужна соль? Соль жизненно необходима для жизнедеятельности человека, равно как всех прочих живых существ. Ион хлора в соли является основным материалом для выработки соляной кислоты — важного компонента желудочного сока. Ионы натрия вместе с ионами других элементов участвуют в передаче нервных импульсов, сокращении мышечных волокон, поэтому недостаточная их концентрация в организме приводит к общей слабости, повышенной утомляемости и другим нервно-мышечным расстройствам. При этом переизбыток натрия вызывает задержку жидкости и повышение кровяного давления.

Крупные производители

Akzo Nobel Salt – Нидерланды North American Salt Сompany – США US Salt – США European Salt Company (ESCO) – Германия Salins – Франция «Артемсоль» – Украина ZudWest Deutche Salzwerke – Германия «Руссоль» – Россия Salinen Austria – Австрия British Salt company – Великобритания

Рынок соли в Беларуси

Рынок пищевой соли монополизирован. Производство соли в Беларуси сосредоточено в руках нескольких компаний:

ОАО “Мозырьсоль” является большой соледобывающей компанией Беларуси. Производит выварочную соль.

ООО “Беларуськалий” является большой соледобывающей компанией Беларуси. Производит каменную соль

Беларусь как экспортер пищевой соли

Достоинства:

высокий экспортный потенциал;

низкая стоимость килограмма соли;

расположение в центре Европы;

входит в топ-10 ключевых экспортеров пищевой соли.

Недостатки:

нет выхода к морю;

вероятность введения антидемпинговых пошлин страной-импортером (например, в начале 2020 года Украина ввела антидемпинговые пошлины в отношении белорусской соли (11,85%).

Резервный экспортный потенциал

Монголия. Монголия имеет высокий спрос на соль в связи с широким развитием животноводства и растениеводства в стране. Правильное потребление соли обеспечивает рост животных, сильную иммунную и репродуктивную системы. Эта необходимость увеличивает спрос на пищевую соль в кормах для животных. Соль используют и для подкормки овощных растений, она помогает в борьбе с некоторыми вредителями. Таким образом, Беларусь может предложить Монголии поставки белорусской соли, так как Беларусь имеет высокий экспортный потенциал, цены ниже конкурентов, а также неплохое местоположение, благодаря которому Монголия может отказаться от немецкой соли (или ее части) в пользу белорусской.

Нигерия. Африка – это регион, где большинство населения недоедает. Дефицит йода высок в Африке, в частности в Нигерии. Это открывает прекрасные возможности для белорусских производителей йодированной пищевой соли, поскольку спрос на йодированную соль, вероятно, вырастет, что приведет к улучшению показателей здоровья населения. В Нигерии спрос на соль так же очень высок из-за ее основных свойств: удовлетворение основных потребностей людей в приготовлении пищи и любых других важных целях. Таким образом, Беларусь может предложить Нигерии поставки белорусской соли по более выгодной цене, чем Бразилия, Израиль и Великобритания, даже с учетом того, что стоимость будет выше средней цены (0,04$) из-за логистических издержек.

Норвегия. Рыбная промышленность Норвегии вынуждает страну использовать большое количество соли в производстве. Т.к. соледобывающие заводы внутри страны не покрывают всего спроса, Норвегия в больших объемах импортирует соль, причем по довольно высоким ценам. Беларусь может предложить Норвегии поставки соли по более выгодным ценам. Более того, Беларусь уже поставляет соль в Данию, которая является соседкой Норвегии, по демократичной цене 0,04$ за килограмм. Поставки белорусской соли в Норвегию стали бы выгодными для двух сторон.

Подробнее с исследованием можно ознакомиться здесь.

Изучение отношения потребителей к упаковке плиточного шоколада компании “Коммунарка”

Тема исследования: Изучение отношения потребителей к упаковке плиточного шоколада компании “Коммунарка”.

Цель исследования: Разработка мероприятий по совершенствованию упаковки “Коммунарки” на основе результатов анализа проведённых исследований.

Методы исследования: Анализ вторичной информации, фокус группа, глубинное интервью, наблюдение, опрос, базовые методы анализа, дисперсионный, корреляционный, регрессионный, дискриминантный, факторный, кластерный анализы, многомерное шкалирование.

Ключевые гипотезы:

На выбор шоколада влияет дизайн его упаковки.

Потребители не отличают упаковку шоколада “Коммунарка” от других белорусских брендов.

Потребители предпочитают шоколад в более экологичной упаковке.

Цена влияет на выбор шоколада фабрики “Коммунарка”.

Потребители считают упаковку шоколада “Коммунарка” неконкурентоспособной по сравнению с другими брендами.

Потребители считают, что “Коммунарке” необходимо придерживаться единого стиля в упаковке.

Потребители не обращают внимание на информативность упаковки.

Потребители предпочитают различные графические изображения на упаковке.

Потребителям нравятся некоторые существующие дизайны упаковки шоколада “Коммунарка”.

Потребители не готовы покупать качественный недорогой шоколад в непривлекательной упаковке.

Результаты фокус-группы:

Средний возраст респондентов 20 лет.

Для более чем 80% опрошенных упаковка имеет важное значение.

Большинство опрошенных не обращают внимание на экологичность упаковки продуктов питания. Были получены ассоциации и чувства потребителей по поводу упаковки, они различались в зависимости от линейки шоколада. Например, упаковка шоколада «Любимая Аленка» у большинства ассоциировалась с детством, мамой, Новым Годом, вызывала добрые, теплые чувства, приятные ощущения, «Столичный» шоколад ассоциировался с чем то серьезным, взрослым, а упаковки линейки «шоколад горький с начинкой пюре из …» не вызывал ассоциаций и приятных ощущений.

Было выявлено, что респонденты не различают белорусские бренды шоколада (Коммунарка, Спартак). Можно предположить, что это связано со схожестью дизайна упаковок данных брендов (например, крафтовая упаковка). Опрашиваемые также назвали упаковки, дизайн которых им нравится: «Любимая Аленка», «Столичный», «Красная шапочка», «Мишка на поляне», «Беловежская пуща», «Сорванец», а также шоколад в крафтовой упаковке.

Респонденты считают, что дизайн остальных шоколадок следует изменить: если шоколад с начинкой добавить изображение этой начинки, писать на видном месте процент содержания какао бобов, сделать упор на современный дизайн, четко отразить разницу между некоторыми шоколадками, сделать шрифт более читабельным, крупным, а также создать свой единый фирменный логотип.

Опрашиваемые составили собственный рейтинг дизайна упаковки таких брендов как Коммунарка, Alpen Gold, Nestle, Рошен, Milka, все опрашиваемые поставили Коммунарку на 5 место в рейтинге, то есть определили дизайн ее упаковки как самый худший из предложенных. Также респондентам нравится политика компании «разные линейки шоколада разные упаковки», однако на всех линейках должно быть что то общее.

Результаты глубинного интервью

Респондентом в проведенном глубинном интервью выступила студентка, которая проходила практику на ОАО «Коммунарка». Глубинное интервью проводилось в привычной для респондента обстановке, дома, продолжалось около часа. Основные выдержки из интервью представлены ниже.

Об идеальном дизайне. Идеальный дизайн упаковки должен быть максимально простой, лаконичный, без лишних рисунков и картинок, но обязательно должна присутствовать вся информация о продукте.

Устарела ли упаковка? Упаковка устарела. Компания делает упор на сохранение традиций, но в целом они могли бы оставить одну линейку с традиционной упаковкой, а другие сделать немного посовременнее.

Что не следует менять? Упаковка “Коммунарки” достаточна информативна. Ни в коем случае не следует менять традиционные упаковки (Аленка, Столичный и т.п.), в этом их фишка.

Маркетинговое исследование подготовили студенты ФМк 3 курс группы ДМЦ Г.И. Окрестин, В.С. Петрович, Д.Н. Белевич, А.А. Козлова. Проверили: ассистент кафедры логистики и ценовой политики С.В. Артеменко; кандидат экономических наук, доцент кафедры логистики и ценовой политики О.Л. Ковалёва.

Подробнее с исследованием можно ознакомиться здесь.

Выявление актуальности идеи создания мобильного приложения FAFF для поиска событий

Цель данной работы – выяснить, является ли актуальной идея создания мобильного приложения FAFFдля поиска события и компании для него.

Актуальность выбранной темы состоит в том, что в современном мире набирает обороты использование мобильных приложений повсеместно. Роль приложений для поиска события и компании на вечер возрастает. Однако в то же время повышается и уровень конкуренции между ними. Поэтому для организации успешной деятельности приложения необходимо провести маркетинговое исследование, которое позволит определить потребности пользователей и факторы, влияющие на их выбор приложения, выявить конкурентное преимущество приложения.

1. Кабинетные маркетинговые исследования

В ходе кабинетных методов сбора информации было выявлено, что более 320 миллионов людей в мире пользуется приложениями для знакомств и эта цифра продолжает расти: за 2020 год рост количества пользователей составил 7,5% , рост выручки к концу года при сохранении существующих темпов роста должен составить 13,4% .

Как показывают данные Statista.com, каждый пятый мужчина и каждая десятая женщина в США нашли романтического партнера с помощью онлайн-знакомств. Еще больше людей зарегистрированы на таких сервисах, но пока не нашли пару или используют их для поиска друзей либо мимолетных свиданий.

Сегодня в мире насчитывается около 8000 сервисов для онлайн-знакомств, и с каждым годом их количество увеличивается на тысячу. Условно они разделяются на категории:

сервисы, основанные на совместимости характеров,

на местоположении

предназначенные для специальной аудитории.

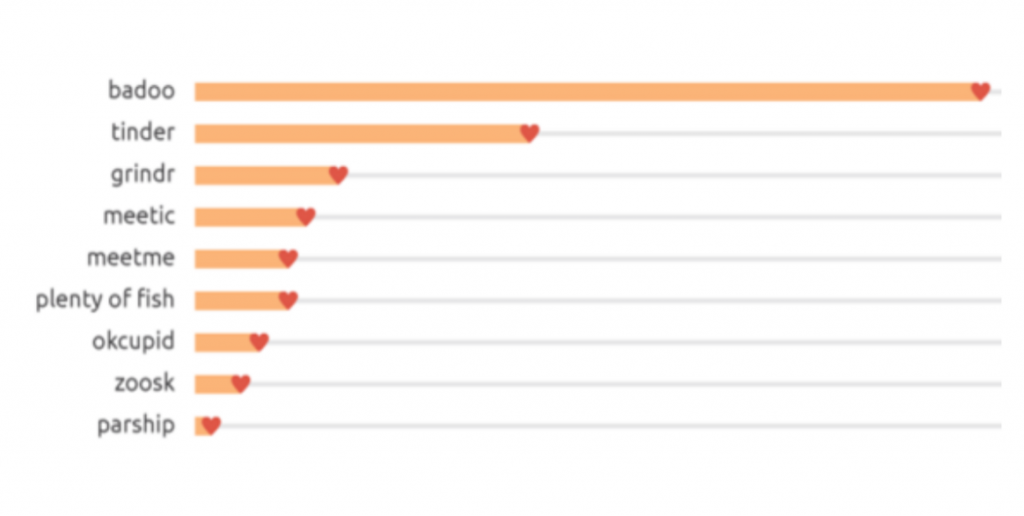

На мировом рынке лидирует американский холдинг “MatchGroup”. Компании принадлежат приложения Tinder, Match.com, Meetic, OkCupid, Hinge,PlentyOfFish, Ship, иOurTime.

Топ приложений для знакомств по поиску в интернете

2. Фокус группа

Нами была проведена 1 фокус-группа, которая состояла из 12 человек . В ней принимали участие парни и девушки возраста 19-20 лет.

Целью проведения фокус-группы является изучение отношения участников к приложению для знакомств по интересам и событиям. Результаты проведенного исследования будут применены при решении: создавать такое приложение или нет.

Во время проведения фокус-группы участники активно принимали участие в дискуссии. Им были заданы различны вопросы, после чего они высказали и аргументировали свое мнение по этому поводу.

По результатам первой фокус-группы было определено, что

80% участники имели опыт знакомства в интернете и при этом 100% положительно относятся к знакомствам в интернете.

75% опрошенных считают, что у онлайн знакомств есть шанс перерасти в дружеские отношения.

100% респондентов положительно относятся к стикерам, но лишь 30 % готовы самостоятельно создавать их для дальнейшей продажи.

Также выяснилось, что участники положительно относятся к идее создания подобного приложения и 90% готовы скачать ее в будущем.

3. Глубинное интервью

Нами было проведены 2 глубинных интервью, в ходе которого мы опросили двух респондентов 21 и 37 лет.

По результатам проведения можно сделать вывод, что респонденты положительно относятся к созданию приложения со списком мероприятий, но не все готовы использовать функцию поиска компании. Респонденты готовы оформлять платную подписку за пользование функциями без рекламы и за оффлайн режим.

Таким образом, основная рекомендация, полученная после проведения интервью – создание мобильного приложения FAFF для поиска мероприятия и компании для него в Минске, причем ориентироваться больше нужно на поиск мероприятий, ежедневное обновление афиши и создание собственных событий, чем на поиск компании (эту функцию стоит сохранить как второстепенную).

4. Проекционный метод

При проведении фокус-группы с целью изучения отношения участников к приложению для знакомств по интересам и событиям, респондентам был задан ряд вопросов с целью выявления ассоциаций или образов, которые возникают с нашим приложением «FAFF». По результатам исследования, респонденты представляют наше приложение так:

5. Опрос

Характеристика анкеты:

Используемый сервис- GoogleForms;

Количество респондентов – 155 человек;

Каналы сбора информации – социальные сети (Вконтакте, Инстаграмм, Телеграмм);

Время проведения– с 08.11.2020 по 22.11.2020.

Место проведения – Минск.

Результаты анкетирования

86,6% респондентов посещают мероприятия в Минске. Оставшиеся 13,4% не посещают кинотеатры, концерты, спектакли, вечеринки и прочие мероприятия.

Практически у 50% опрошенных интерес к предстоящим событиям и мероприятиям Минска зависит от сезона года. Четверть опрошенных интересуется каждый день.

Наиболее предпочтительными мероприятиями у опрошенных оказались: кинотеатры (37,5%), бары и вечеринки (по 15,4%), театры (14%), концерты (11,8%), балет (3,7%).

58,1% людей, прошедших анкетирование, узнают о мероприятиях со специальных интернет-порталов; 50,7%– из социальных сетей; 38,2%– из официальных профилей мероприятий; 32,4%– с рекламных афиш. Оставшиеся респонденты узнают от друзей.

При выборе мероприятий наиболее значимым фактором являются наличие компании.

Большая часть респондентов приобретает билеты на мероприятия онлайн. 20,6% выбрали ответ «Бронирую в интернете, оплачиваю офлайн». 19,9% – «Не покупаю, проще офлайн».

Среди респондентов подавляющее большинство экстраверты ( 65,4% ). Остальные являются интровертами.

У 62,5% опрошенных пару раз случалась ситуация, когда им было не с кем пойти на мероприятие. 20,6% всегда есть с кем провести время.14,7% довольно часто не имеют компании для похода на определенное мероприятие.

Практически половина респондентов возможно воспользовалась бы приложение «FAFF» с целью поиска компании на мероприятие. 19,1% же не воспользовались приложением и сходили бы в одиночку.

Большая часть опрошенных не имеет подписок на платные приложения. 41,9% имеют 1-2 платных подписок. Лишь 5,9% имеют более 5 платных подписок.

Наиболее приемлемой стоимость подписки в месяц на развлекательное приложение является 2$.

Наиболее важные функции, за которые готовы доплачивать люди, принявшие участие в опросе, это отсутствие рекламы и возможность зарабатывать в приложении путем создания собственных стикеров.

6. Базовый метод анализа

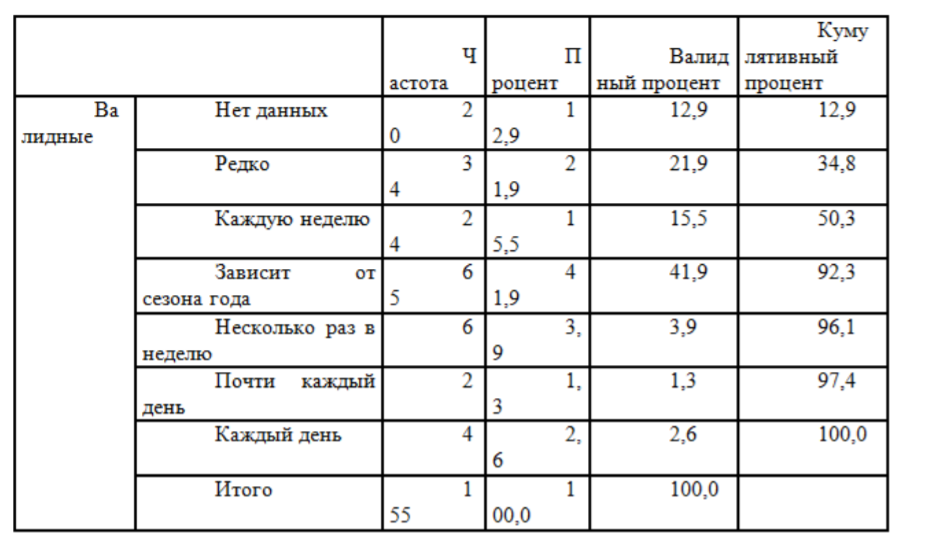

Первым этапом базового анализа данных является частотный анализ. Нами была проверена гипотеза «Есть ли взаимосвязь между переменными «Как часто Вы интересуетесь предстоящими событиями/мероприятиями Минска» и «Укажите Ваш доход» При проведении частотного анализа мы получили следующие результаты:

Далее необходимо провести расчет статистических характеристик. Мы получили следующие результаты: Большая часть опрошенных имеет доход до 200 бел. руб. средний доход составляет 200-500 бел. руб. Стандартное отклонение 1,653, дисперсия 2,733 – данные значения достаточно высокие, что говорит о том, что значения данных рассеяны вокруг среднего значения(т.к.>0,5). Асимметрия 0,677, это означает, что ответы респондентов больше распределены в правую сторону от своего среднего значения. Эксцесс составил – -0,483, это свидетельствует о том, что график более пологий.

Большая часть опрошенных интересуется мероприятиями Минска в зависимости от сезона года. В среднем респонденты интересуются мероприятиями Минска раз в неделю. Стандартное отклонение 1,351, дисперсия 1,824 – данные значения довольно высокие, что говорит о том, что значения данных рассеяны вокруг среднего значения(т.к.>0,5). Асимметрия 0,247 , это означает, что ответы респондентов больше распределены в правую сторону от своего среднего значения. Эксцесс составил –0,181, это свидетельствует о том, что график остроконечный.

Также мы рассчитали хи2. В результате чего гипотеза подтвердилась. Таким же образом были проверены две другие гипотезы. Итак, исходя из частотного анализа, можно сделать следующие выводы:

Зависимость между уровнем дохода и заинтересованностью мероприятиями присутствует.

Зависимость между доходом и стоимостью подписки присутствует .

Зависимость между доходом и родом мероприятия, которое является наиболее предпочтительным для респондента присутствует»

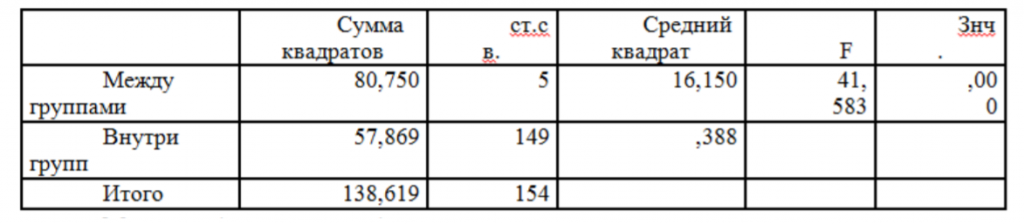

7. Дисперсионный анализ

Однофакторный дисперсионный анализ. Зависимая переменная – «Имеете ли Вы платные подписки на развлекательные приложения». Независимая переменная – «Какая стоимость подписки в месяц на развлекательное приложение для Вас является приемлемой»

Можно сделать вывод, что средняя оценка наличия платных подписок на развлекательные приложения является различной в отдельных группах потребителей, это доказывает существование взаимосвязи между исследуемыми переменными, т.е. стоимость подписки влияет на количество приобретенных платных подписок на развлекательные приложения.

Мы рассчитали влияние количества приобретенных платных подписок на развлекательные приложения от их стоимости – 58,25%. Это означает что 58,25% вариации обусловлено влиянием переменной «Какая стоимость подписки в месяц на развлекательное приложение для Вас является приемлемой» на переменную «Имеете ли Вы платные подписки на развлекательные приложения».

8. Многофакторный дисперсионный анализ

Зависимая переменная – «Имеете ли Вы платные подписки на развлекательные приложения». Независимая переменная – «Какая стоимость подписки в месяц на развлекательное приложение для Вас является приемлемой» и «Оцените значимость наличия скидок и акций».

Ковариата: «Укажите Ваш доход». При добавлении ковариаты значимость полного эффекта увеличилась. На основании приведенного однофакторного и многофакторного дисперсионного анализа можно сделать следующие выводы:

Стоимость подписки на количество приобретенных платных подписок на развлекательные приложения.

Стоимость подписки на количество приобретенных платных подписок на развлекательные приложения и значимость наличия скидок и акций.

9. Регрессионный анализ

1. Парная регрессия.

Нами была проверена гипотеза “Между количеством приобретенных платных подписок на развлекательные приложения и готовностью платить за оффлайн режим существует взаимосвязь.” Уравнение регрессии имеет вид: у = 0,922+ 0,227х Построенная регрессионная модель показывает, что если для потребителя не важна плата за оффлайн режим, то значимость количества приобретенных платных подписок на развлекательные приложения составит 0,922 балла . При доверительном интервале 95% оценка значимости цены может отклоняться от среднего значения (0,922 балла) на ± 2 • 0,129, т.е. на ± 0,258 балла.

2. Множественная регрессия

Нами была проверена гипотеза “Между количеством приобретенных платных подписок на развлекательные приложения и готовностью платить за оффлайн режим, и за отсутствие рекламы существует взаимосвязь.» Уравнение регрессии имеет вид: у = 0,839+ 0,208х В результате регрессионного анализа можно сделать вывод, что обе гипотезы подтвердились.

10. Корреляционный анализ

Между « наличие приобретенных платных подписок на развлекательные приложения» и «готовность платить за оффлайн режим» корреляционная зависимость составляет 0,380, между «наличие приобретенных платных подписок на развлекательные приложения» и «готовность платить за отсутствие рекламы» равна 0,407 , а самая сильная корреляционная зависимость наблюдается между «готовность платить за оффлайн режим» и «готовность платить за отсутствие рекламы» –0,507.

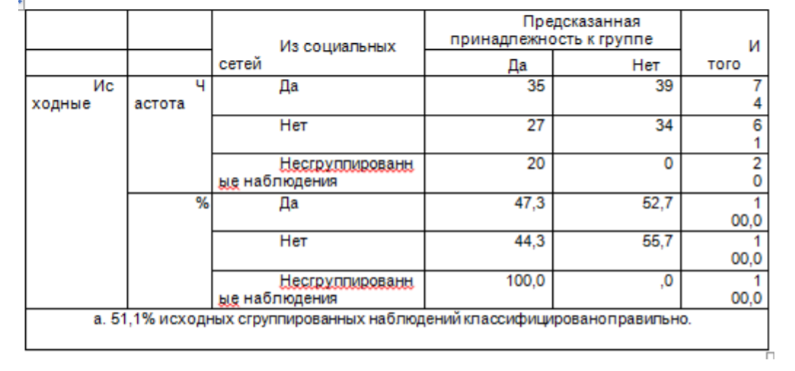

11. Дискриминантный анализ

Дискриминантная модель, построенная в результате проведения дискриминантного анализа, имеет следующий вид:

d = -0,984 – 0,188Х1 +1,197х2 где Х1, — пол; х2— возраст

В таблице представлены результаты классификации: 35 из 74 респондентов причислены к группе 1, а 39 по ошибке причислены к группе 2,корректные результаты по группе 1 составляют 47,3%. 34 из 61 респондентов причислены к группе 2, а 27 по ошибке к группе 1, корректные результаты классификации по группе 2 – 55,7%.

Маркетинговое исследование выполнили студенты ДММ-2: Дернакова Алиса, Каминская Лера, Масловская Арина, Мошкарева Катя. Проверили: Ассистент кафедры логистики и ценовой политики Артеменко С.В. Доцент кафедры логистики и ценовой политики Ковалева О.Л.