имеешь высшее экономическое (желательно специализация маркетинг);

хороший ПК-пользователь;

ответственный и исполнительный человек, способный обучаться и добиваться поставленных целей,

то тебя ждут!

В твои обязанности будет входить:

составление ежемесячных, ежеквартальных, ежегодных отчетов по продажам ( в ассортименте, в динамике, по покупателям);

проведение мониторинга и анализа цен на внутреннем и внешних рынках по действующей и перспективной номенклатуре;

проведение маркетинговых исследований: мониторинг освоенных и потенциальных рынков сбыта (положение предприятия, емкость, соотношение спроса и предложения, цены на конкурирующую продукцию);

отчеты по эффективности рекламы, ведение договоров с сотрудниками, работающими по аутсорсингу в регионах республики (медицинские представители, опинион-лидеры);

работа в CMR программе по контролю работы медицинских представителей;

ведение договоров на размещение рекламы и маркетинговых договоров на внешних рынках;

участие в организации семинаров и “Дней открытых Дверей” на базе предприятия;

возможность повышения уровня профессиональных знаний и навыков (обучение);

доставку автобусом предприятия от ст.м. Могилевская и обратно;

выплаты вознаграждений, доплат и материальной помощи к отпуску (1,1 должностного оклада) на оздоровление, подарки к праздникам, посещение физкультурно-оздоровительных комплексов и туристические поездки в соответствии с коллективным договором,

Факультет маркетинга и логистики УО “БГЭУ” представляет вашему вниманию исследование на тему ” Маркетинг в Республике Беларусь: состояние и перспективы”. В нем рассмотрены такие важные вопросы, как развитие маркетинга в Беларуси, определяющие маркетинговые цели на 2021, 2022-2023 годы, вызовы маркетинга в 2020 году, маркетинг-приоритеты и т.д.

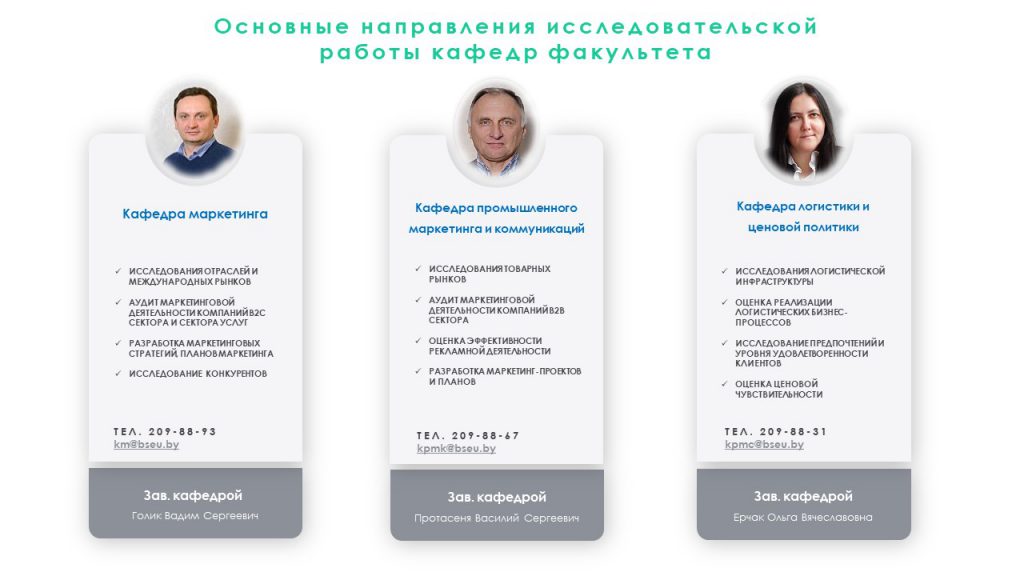

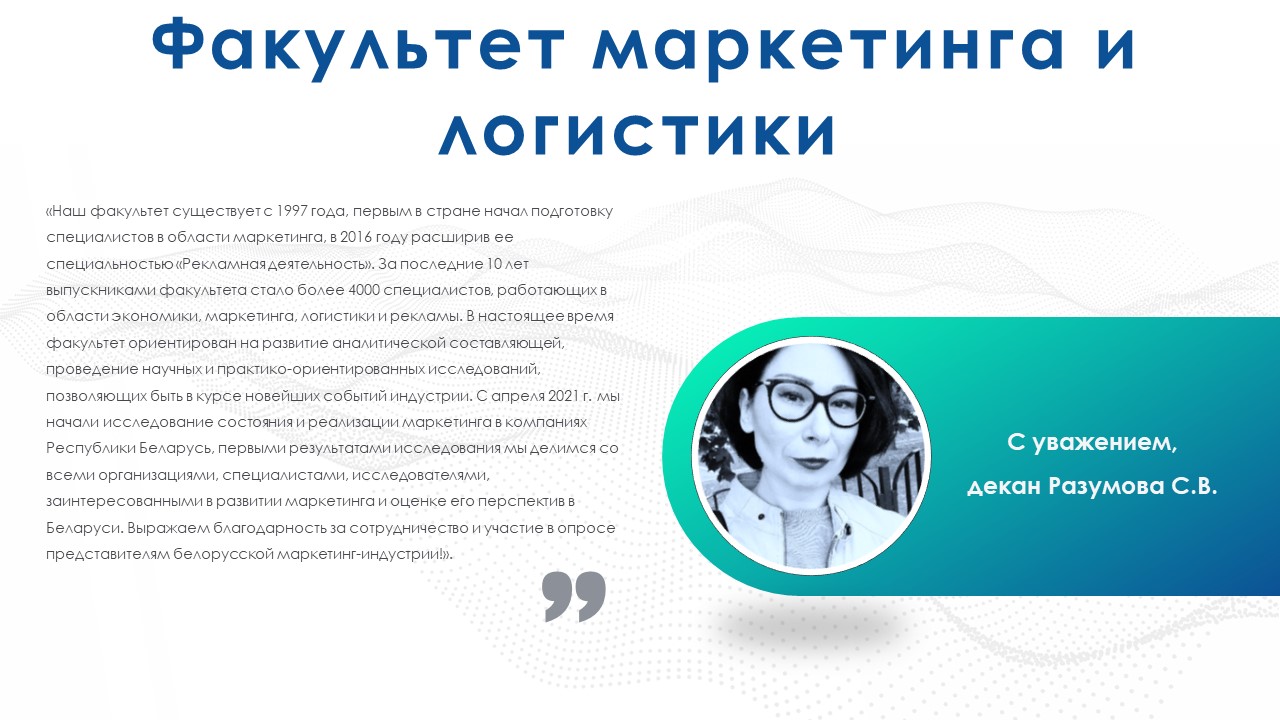

«Наш факультет существует с 1997 года, первым в стране начал подготовку специалистов в области маркетинга, в 2016 году расширив ее специальностью «Рекламная деятельность». За последние 10 лет выпускниками факультета стало более 4000 специалистов, работающих в области экономики, маркетинга, логистики и рекламы. В настоящее время факультет ориентирован на развитие аналитической составляющей, проведение научных и практико-ориентированных исследований, позволяющих быть в курсе новейших событий индустрии. С апреля 2021 г. мы начали исследование состояния и реализации маркетинга в компаниях Республики Беларусь, первыми результатами исследования мы делимся со всеми организациями, специалистами, исследователями, заинтересованными в развитии маркетинга и оценке его перспектив в Беларуси. Выражаем благодарность за сотрудничество и участие в опросе представителям белорусской маркетинг-индустрии!».

С уважением, декан Разумова С.В.

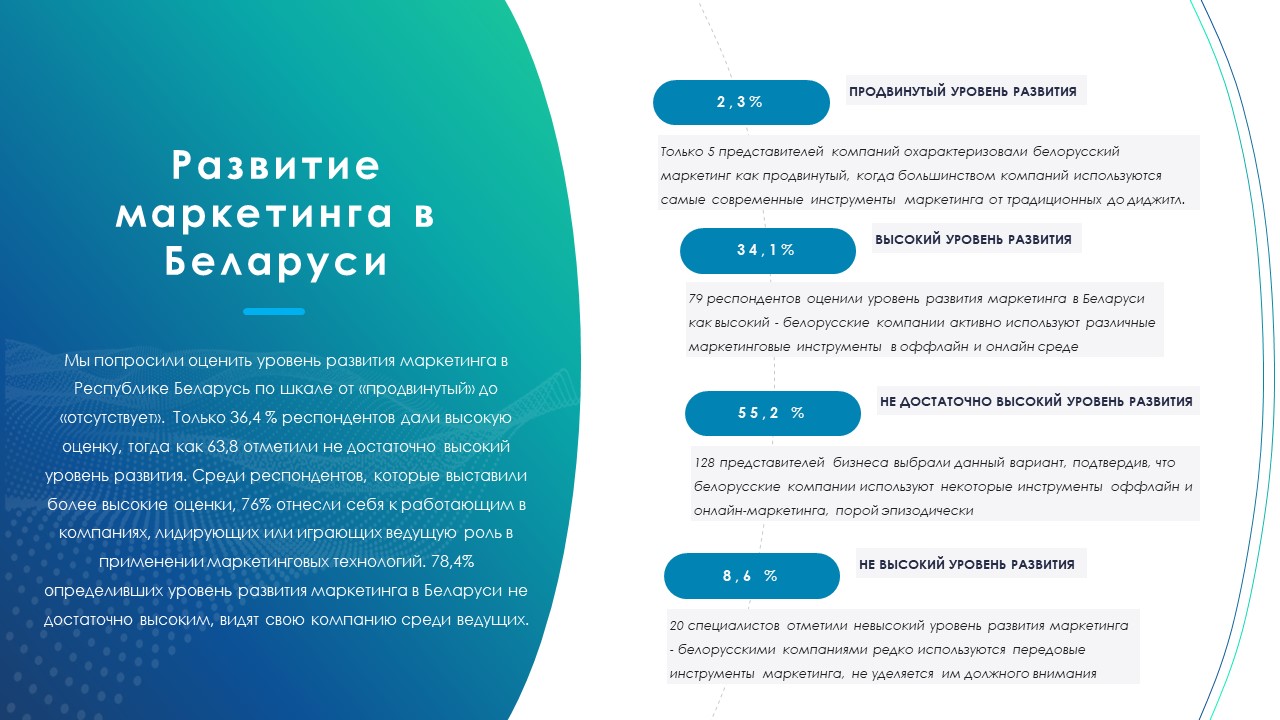

Развитие маркетинга в Республике Беларусь

Мы попросили оценить уровень развития маркетинга в Республике Беларусь по шкале от «продвинутый» до «отсутствует». Только 36,4 % респондентов дали высокую оценку, тогда как 63,8 отметили не достаточно высокий уровень развития. Среди респондентов, которые выставили более высокие оценки, 76% отнесли себя к работающим в компаниях, лидирующих или играющих ведущую роль в применении маркетинговых технологий. 78,4% определивших уровень развития маркетинга в Беларуси не достаточно высоким, видят свою компанию среди ведущих.

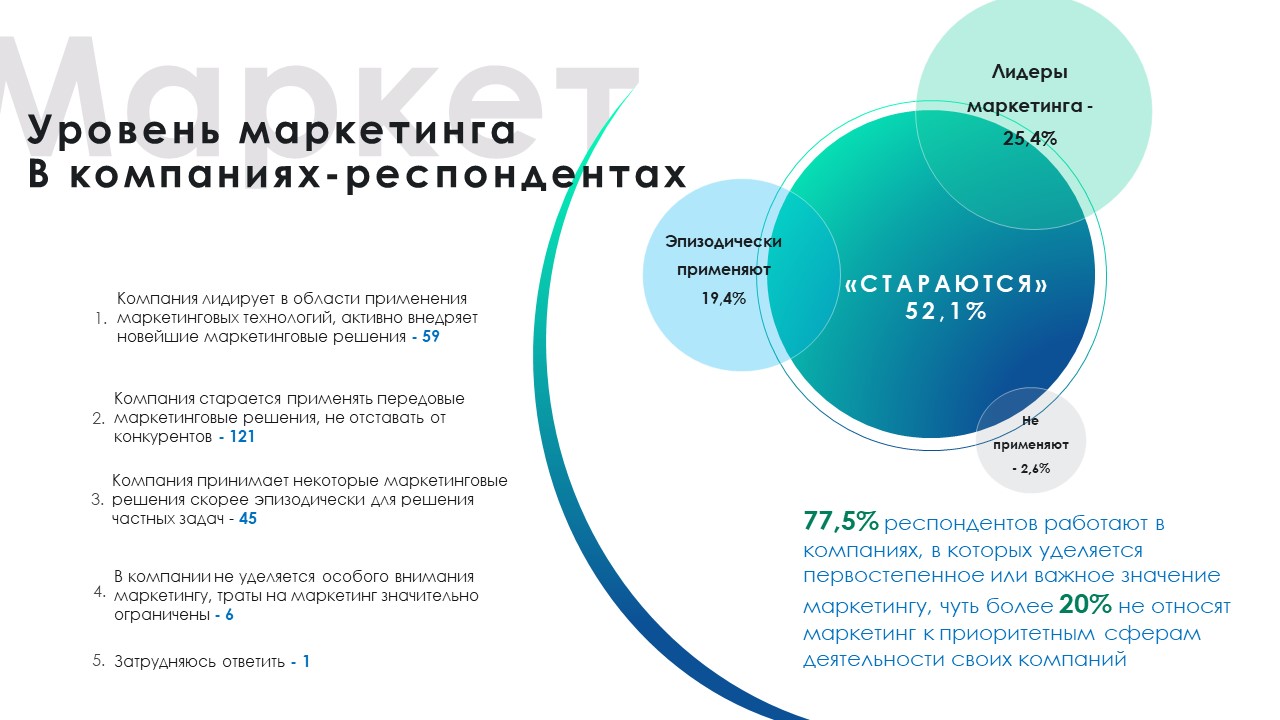

Уровень маркетинга в компаниях-респондентах

77,5% респондентов работают в компаниях, в которых уделяется первостепенное или важное значение маркетингу. Чуть более 20% не относят маркетинг к приоритетным сферам деятельности своих компаний.

Вызовы маркетинга 2020

№ 1 . Поиск новых подходов в привлечении и удержании клиентов № 2 . Падение спроса из -за пандемии № 3 . Разработка специальных маркетинговых проектов в период пандемии № 4 . Пересмотр маркетинговых бюджетов в сторону сокращения № 5 . Необходимость перехода в онлайн формат № 6 . Переформатирование маркетинговых активностей в социальных сетях № 7 . Необходимость перестройки логистических процессов № 8 . Необходимость использования ранее не известных маркетинговых технологий № 9 . Необходимость расчета эффективности маркетинговых программ № 10. Нехватка квалифицированных специалистов Самым большим вызовом для маркетинга в 2020 оказался поиск новых подходов к привлечению и удержанию клиентов, ожидаемое падение спроса и необходимость разработки специальных маркетинговых программ.

Резюме по исследованию:

1. У белорусского маркетинга есть большие перспективы развития в области использования новейших технологий и приемов, ведущие компании используют широкий маркетинговый инструментарий, успешно добиваясь поставленных бизнес-целей и выполняя маркетинг-задачи даже в трудные периоды для рынка.

2. Представители белорусского бизнеса, специалисты в области маркетинга и рекламы уделяют большое внимание решению и традиционных маркетинговых задач, отмечая важность как стратегических, так и тактических решений, трезво оценивают современное состояние маркетинга в стране, видят перспективы и возможности.

3. Требования к специалистам в области маркетинга остаются высокими, дополняются новыми компетенциями с учетом современных технологий и рыночных ситуаций, не ограничиваются средой интернет, ориентированы на выстраивание долгосрочных устойчивых позиций компаний.

С полным текстом отчета по исследованию “Маркетинг в Республике Беларусь: состояние и перспективы” можно ознакомиться ниже:

(кликните для увеличения)

Белорусский рынок пищевой соли: анализ и поиск новых рынков сбыта

Поваренная, или пищевая соль – (хлорид натрия, NaCl; употребляются также названия хлористый натрий, каменная соль, «столовая соль» или просто «соль»), — пищевой продукт. Представляет собой бесцветные кристаллы, которые содержат 39,4% натрия и 60,6% хлора.

Для чего нужна соль? Соль жизненно необходима для жизнедеятельности человека, равно как всех прочих живых существ. Ион хлора в соли является основным материалом для выработки соляной кислоты — важного компонента желудочного сока. Ионы натрия вместе с ионами других элементов участвуют в передаче нервных импульсов, сокращении мышечных волокон, поэтому недостаточная их концентрация в организме приводит к общей слабости, повышенной утомляемости и другим нервно-мышечным расстройствам. При этом переизбыток натрия вызывает задержку жидкости и повышение кровяного давления.

Крупные производители

Akzo Nobel Salt – Нидерланды North American Salt Сompany – США US Salt – США European Salt Company (ESCO) – Германия Salins – Франция «Артемсоль» – Украина ZudWest Deutche Salzwerke – Германия «Руссоль» – Россия Salinen Austria – Австрия British Salt company – Великобритания

Рынок соли в Беларуси

Рынок пищевой соли монополизирован. Производство соли в Беларуси сосредоточено в руках нескольких компаний:

ОАО “Мозырьсоль” является большой соледобывающей компанией Беларуси. Производит выварочную соль.

ООО “Беларуськалий” является большой соледобывающей компанией Беларуси. Производит каменную соль

Беларусь как экспортер пищевой соли

Достоинства:

высокий экспортный потенциал;

низкая стоимость килограмма соли;

расположение в центре Европы;

входит в топ-10 ключевых экспортеров пищевой соли.

Недостатки:

нет выхода к морю;

вероятность введения антидемпинговых пошлин страной-импортером (например, в начале 2020 года Украина ввела антидемпинговые пошлины в отношении белорусской соли (11,85%).

Резервный экспортный потенциал

Монголия. Монголия имеет высокий спрос на соль в связи с широким развитием животноводства и растениеводства в стране. Правильное потребление соли обеспечивает рост животных, сильную иммунную и репродуктивную системы. Эта необходимость увеличивает спрос на пищевую соль в кормах для животных. Соль используют и для подкормки овощных растений, она помогает в борьбе с некоторыми вредителями. Таким образом, Беларусь может предложить Монголии поставки белорусской соли, так как Беларусь имеет высокий экспортный потенциал, цены ниже конкурентов, а также неплохое местоположение, благодаря которому Монголия может отказаться от немецкой соли (или ее части) в пользу белорусской.

Нигерия. Африка – это регион, где большинство населения недоедает. Дефицит йода высок в Африке, в частности в Нигерии. Это открывает прекрасные возможности для белорусских производителей йодированной пищевой соли, поскольку спрос на йодированную соль, вероятно, вырастет, что приведет к улучшению показателей здоровья населения. В Нигерии спрос на соль так же очень высок из-за ее основных свойств: удовлетворение основных потребностей людей в приготовлении пищи и любых других важных целях. Таким образом, Беларусь может предложить Нигерии поставки белорусской соли по более выгодной цене, чем Бразилия, Израиль и Великобритания, даже с учетом того, что стоимость будет выше средней цены (0,04$) из-за логистических издержек.

Норвегия. Рыбная промышленность Норвегии вынуждает страну использовать большое количество соли в производстве. Т.к. соледобывающие заводы внутри страны не покрывают всего спроса, Норвегия в больших объемах импортирует соль, причем по довольно высоким ценам. Беларусь может предложить Норвегии поставки соли по более выгодным ценам. Более того, Беларусь уже поставляет соль в Данию, которая является соседкой Норвегии, по демократичной цене 0,04$ за килограмм. Поставки белорусской соли в Норвегию стали бы выгодными для двух сторон.

Подробнее с исследованием можно ознакомиться здесь.

Изучение отношения потребителей к упаковке плиточного шоколада компании “Коммунарка”

Тема исследования: Изучение отношения потребителей к упаковке плиточного шоколада компании “Коммунарка”.

Цель исследования: Разработка мероприятий по совершенствованию упаковки “Коммунарки” на основе результатов анализа проведённых исследований.

Методы исследования: Анализ вторичной информации, фокус группа, глубинное интервью, наблюдение, опрос, базовые методы анализа, дисперсионный, корреляционный, регрессионный, дискриминантный, факторный, кластерный анализы, многомерное шкалирование.

Ключевые гипотезы:

На выбор шоколада влияет дизайн его упаковки.

Потребители не отличают упаковку шоколада “Коммунарка” от других белорусских брендов.

Потребители предпочитают шоколад в более экологичной упаковке.

Цена влияет на выбор шоколада фабрики “Коммунарка”.

Потребители считают упаковку шоколада “Коммунарка” неконкурентоспособной по сравнению с другими брендами.

Потребители считают, что “Коммунарке” необходимо придерживаться единого стиля в упаковке.

Потребители не обращают внимание на информативность упаковки.

Потребители предпочитают различные графические изображения на упаковке.

Потребителям нравятся некоторые существующие дизайны упаковки шоколада “Коммунарка”.

Потребители не готовы покупать качественный недорогой шоколад в непривлекательной упаковке.

Результаты фокус-группы:

Средний возраст респондентов 20 лет.

Для более чем 80% опрошенных упаковка имеет важное значение.

Большинство опрошенных не обращают внимание на экологичность упаковки продуктов питания. Были получены ассоциации и чувства потребителей по поводу упаковки, они различались в зависимости от линейки шоколада. Например, упаковка шоколада «Любимая Аленка» у большинства ассоциировалась с детством, мамой, Новым Годом, вызывала добрые, теплые чувства, приятные ощущения, «Столичный» шоколад ассоциировался с чем то серьезным, взрослым, а упаковки линейки «шоколад горький с начинкой пюре из …» не вызывал ассоциаций и приятных ощущений.

Было выявлено, что респонденты не различают белорусские бренды шоколада (Коммунарка, Спартак). Можно предположить, что это связано со схожестью дизайна упаковок данных брендов (например, крафтовая упаковка). Опрашиваемые также назвали упаковки, дизайн которых им нравится: «Любимая Аленка», «Столичный», «Красная шапочка», «Мишка на поляне», «Беловежская пуща», «Сорванец», а также шоколад в крафтовой упаковке.

Респонденты считают, что дизайн остальных шоколадок следует изменить: если шоколад с начинкой добавить изображение этой начинки, писать на видном месте процент содержания какао бобов, сделать упор на современный дизайн, четко отразить разницу между некоторыми шоколадками, сделать шрифт более читабельным, крупным, а также создать свой единый фирменный логотип.

Опрашиваемые составили собственный рейтинг дизайна упаковки таких брендов как Коммунарка, Alpen Gold, Nestle, Рошен, Milka, все опрашиваемые поставили Коммунарку на 5 место в рейтинге, то есть определили дизайн ее упаковки как самый худший из предложенных. Также респондентам нравится политика компании «разные линейки шоколада разные упаковки», однако на всех линейках должно быть что то общее.

Результаты глубинного интервью

Респондентом в проведенном глубинном интервью выступила студентка, которая проходила практику на ОАО «Коммунарка». Глубинное интервью проводилось в привычной для респондента обстановке, дома, продолжалось около часа. Основные выдержки из интервью представлены ниже.

Об идеальном дизайне. Идеальный дизайн упаковки должен быть максимально простой, лаконичный, без лишних рисунков и картинок, но обязательно должна присутствовать вся информация о продукте.

Устарела ли упаковка? Упаковка устарела. Компания делает упор на сохранение традиций, но в целом они могли бы оставить одну линейку с традиционной упаковкой, а другие сделать немного посовременнее.

Что не следует менять? Упаковка “Коммунарки” достаточна информативна. Ни в коем случае не следует менять традиционные упаковки (Аленка, Столичный и т.п.), в этом их фишка.

Маркетинговое исследование подготовили студенты ФМк 3 курс группы ДМЦ Г.И. Окрестин, В.С. Петрович, Д.Н. Белевич, А.А. Козлова. Проверили: ассистент кафедры логистики и ценовой политики С.В. Артеменко; кандидат экономических наук, доцент кафедры логистики и ценовой политики О.Л. Ковалёва.

Подробнее с исследованием можно ознакомиться здесь.

Выявление актуальности идеи создания мобильного приложения FAFF для поиска событий

Цель данной работы – выяснить, является ли актуальной идея создания мобильного приложения FAFFдля поиска события и компании для него.

Актуальность выбранной темы состоит в том, что в современном мире набирает обороты использование мобильных приложений повсеместно. Роль приложений для поиска события и компании на вечер возрастает. Однако в то же время повышается и уровень конкуренции между ними. Поэтому для организации успешной деятельности приложения необходимо провести маркетинговое исследование, которое позволит определить потребности пользователей и факторы, влияющие на их выбор приложения, выявить конкурентное преимущество приложения.

1. Кабинетные маркетинговые исследования

В ходе кабинетных методов сбора информации было выявлено, что более 320 миллионов людей в мире пользуется приложениями для знакомств и эта цифра продолжает расти: за 2020 год рост количества пользователей составил 7,5% , рост выручки к концу года при сохранении существующих темпов роста должен составить 13,4% .

Как показывают данные Statista.com, каждый пятый мужчина и каждая десятая женщина в США нашли романтического партнера с помощью онлайн-знакомств. Еще больше людей зарегистрированы на таких сервисах, но пока не нашли пару или используют их для поиска друзей либо мимолетных свиданий.

Сегодня в мире насчитывается около 8000 сервисов для онлайн-знакомств, и с каждым годом их количество увеличивается на тысячу. Условно они разделяются на категории:

сервисы, основанные на совместимости характеров,

на местоположении

предназначенные для специальной аудитории.

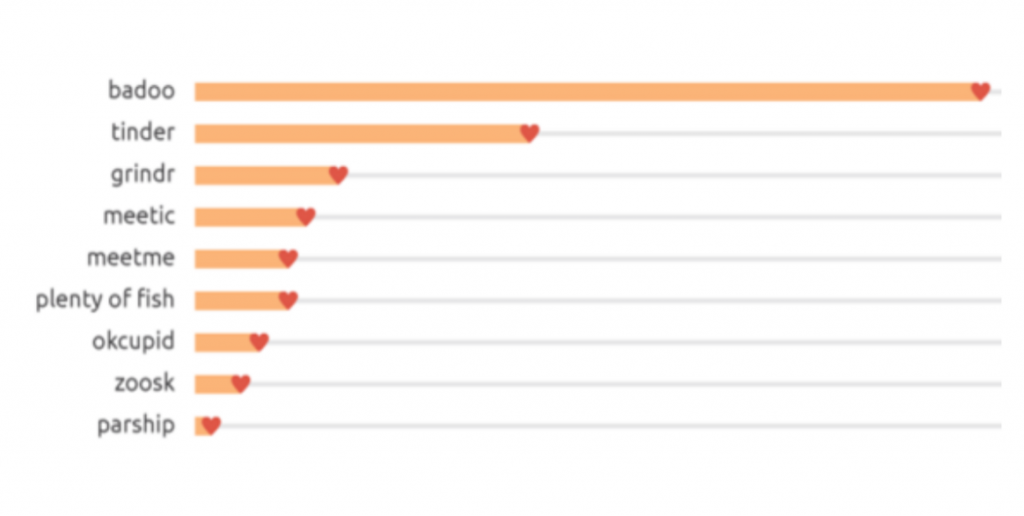

На мировом рынке лидирует американский холдинг “MatchGroup”. Компании принадлежат приложения Tinder, Match.com, Meetic, OkCupid, Hinge,PlentyOfFish, Ship, иOurTime.

Топ приложений для знакомств по поиску в интернете

2. Фокус группа

Нами была проведена 1 фокус-группа, которая состояла из 12 человек . В ней принимали участие парни и девушки возраста 19-20 лет.

Целью проведения фокус-группы является изучение отношения участников к приложению для знакомств по интересам и событиям. Результаты проведенного исследования будут применены при решении: создавать такое приложение или нет.

Во время проведения фокус-группы участники активно принимали участие в дискуссии. Им были заданы различны вопросы, после чего они высказали и аргументировали свое мнение по этому поводу.

По результатам первой фокус-группы было определено, что

80% участники имели опыт знакомства в интернете и при этом 100% положительно относятся к знакомствам в интернете.

75% опрошенных считают, что у онлайн знакомств есть шанс перерасти в дружеские отношения.

100% респондентов положительно относятся к стикерам, но лишь 30 % готовы самостоятельно создавать их для дальнейшей продажи.

Также выяснилось, что участники положительно относятся к идее создания подобного приложения и 90% готовы скачать ее в будущем.

3. Глубинное интервью

Нами было проведены 2 глубинных интервью, в ходе которого мы опросили двух респондентов 21 и 37 лет.

По результатам проведения можно сделать вывод, что респонденты положительно относятся к созданию приложения со списком мероприятий, но не все готовы использовать функцию поиска компании. Респонденты готовы оформлять платную подписку за пользование функциями без рекламы и за оффлайн режим.

Таким образом, основная рекомендация, полученная после проведения интервью – создание мобильного приложения FAFF для поиска мероприятия и компании для него в Минске, причем ориентироваться больше нужно на поиск мероприятий, ежедневное обновление афиши и создание собственных событий, чем на поиск компании (эту функцию стоит сохранить как второстепенную).

4. Проекционный метод

При проведении фокус-группы с целью изучения отношения участников к приложению для знакомств по интересам и событиям, респондентам был задан ряд вопросов с целью выявления ассоциаций или образов, которые возникают с нашим приложением «FAFF». По результатам исследования, респонденты представляют наше приложение так:

5. Опрос

Характеристика анкеты:

Используемый сервис- GoogleForms;

Количество респондентов – 155 человек;

Каналы сбора информации – социальные сети (Вконтакте, Инстаграмм, Телеграмм);

Время проведения– с 08.11.2020 по 22.11.2020.

Место проведения – Минск.

Результаты анкетирования

86,6% респондентов посещают мероприятия в Минске. Оставшиеся 13,4% не посещают кинотеатры, концерты, спектакли, вечеринки и прочие мероприятия.

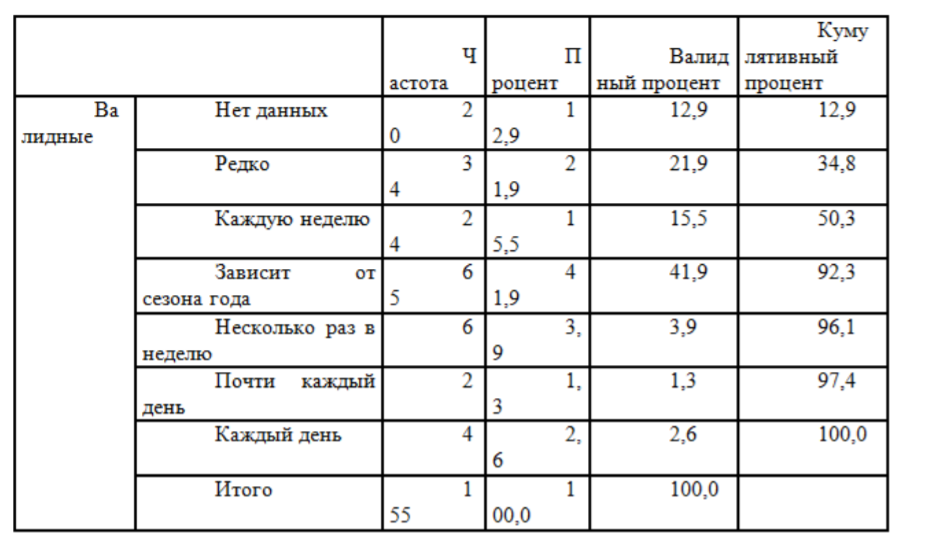

Практически у 50% опрошенных интерес к предстоящим событиям и мероприятиям Минска зависит от сезона года. Четверть опрошенных интересуется каждый день.

Наиболее предпочтительными мероприятиями у опрошенных оказались: кинотеатры (37,5%), бары и вечеринки (по 15,4%), театры (14%), концерты (11,8%), балет (3,7%).

58,1% людей, прошедших анкетирование, узнают о мероприятиях со специальных интернет-порталов; 50,7%– из социальных сетей; 38,2%– из официальных профилей мероприятий; 32,4%– с рекламных афиш. Оставшиеся респонденты узнают от друзей.

При выборе мероприятий наиболее значимым фактором являются наличие компании.

Большая часть респондентов приобретает билеты на мероприятия онлайн. 20,6% выбрали ответ «Бронирую в интернете, оплачиваю офлайн». 19,9% – «Не покупаю, проще офлайн».

Среди респондентов подавляющее большинство экстраверты ( 65,4% ). Остальные являются интровертами.

У 62,5% опрошенных пару раз случалась ситуация, когда им было не с кем пойти на мероприятие. 20,6% всегда есть с кем провести время.14,7% довольно часто не имеют компании для похода на определенное мероприятие.

Практически половина респондентов возможно воспользовалась бы приложение «FAFF» с целью поиска компании на мероприятие. 19,1% же не воспользовались приложением и сходили бы в одиночку.

Большая часть опрошенных не имеет подписок на платные приложения. 41,9% имеют 1-2 платных подписок. Лишь 5,9% имеют более 5 платных подписок.

Наиболее приемлемой стоимость подписки в месяц на развлекательное приложение является 2$.

Наиболее важные функции, за которые готовы доплачивать люди, принявшие участие в опросе, это отсутствие рекламы и возможность зарабатывать в приложении путем создания собственных стикеров.

6. Базовый метод анализа

Первым этапом базового анализа данных является частотный анализ. Нами была проверена гипотеза «Есть ли взаимосвязь между переменными «Как часто Вы интересуетесь предстоящими событиями/мероприятиями Минска» и «Укажите Ваш доход» При проведении частотного анализа мы получили следующие результаты:

Далее необходимо провести расчет статистических характеристик. Мы получили следующие результаты: Большая часть опрошенных имеет доход до 200 бел. руб. средний доход составляет 200-500 бел. руб. Стандартное отклонение 1,653, дисперсия 2,733 – данные значения достаточно высокие, что говорит о том, что значения данных рассеяны вокруг среднего значения(т.к.>0,5). Асимметрия 0,677, это означает, что ответы респондентов больше распределены в правую сторону от своего среднего значения. Эксцесс составил – -0,483, это свидетельствует о том, что график более пологий.

Большая часть опрошенных интересуется мероприятиями Минска в зависимости от сезона года. В среднем респонденты интересуются мероприятиями Минска раз в неделю. Стандартное отклонение 1,351, дисперсия 1,824 – данные значения довольно высокие, что говорит о том, что значения данных рассеяны вокруг среднего значения(т.к.>0,5). Асимметрия 0,247 , это означает, что ответы респондентов больше распределены в правую сторону от своего среднего значения. Эксцесс составил –0,181, это свидетельствует о том, что график остроконечный.

Также мы рассчитали хи2. В результате чего гипотеза подтвердилась. Таким же образом были проверены две другие гипотезы. Итак, исходя из частотного анализа, можно сделать следующие выводы:

Зависимость между уровнем дохода и заинтересованностью мероприятиями присутствует.

Зависимость между доходом и стоимостью подписки присутствует .

Зависимость между доходом и родом мероприятия, которое является наиболее предпочтительным для респондента присутствует»

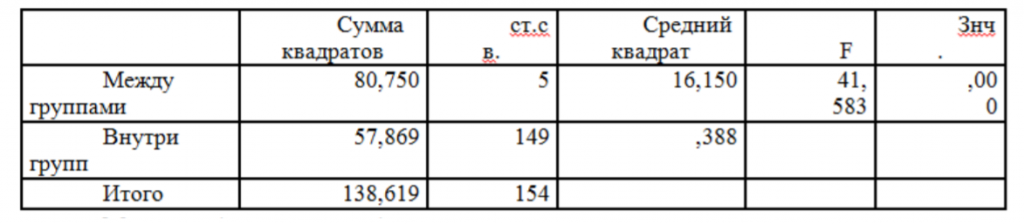

7. Дисперсионный анализ

Однофакторный дисперсионный анализ. Зависимая переменная – «Имеете ли Вы платные подписки на развлекательные приложения». Независимая переменная – «Какая стоимость подписки в месяц на развлекательное приложение для Вас является приемлемой»

Можно сделать вывод, что средняя оценка наличия платных подписок на развлекательные приложения является различной в отдельных группах потребителей, это доказывает существование взаимосвязи между исследуемыми переменными, т.е. стоимость подписки влияет на количество приобретенных платных подписок на развлекательные приложения.

Мы рассчитали влияние количества приобретенных платных подписок на развлекательные приложения от их стоимости – 58,25%. Это означает что 58,25% вариации обусловлено влиянием переменной «Какая стоимость подписки в месяц на развлекательное приложение для Вас является приемлемой» на переменную «Имеете ли Вы платные подписки на развлекательные приложения».

8. Многофакторный дисперсионный анализ

Зависимая переменная – «Имеете ли Вы платные подписки на развлекательные приложения». Независимая переменная – «Какая стоимость подписки в месяц на развлекательное приложение для Вас является приемлемой» и «Оцените значимость наличия скидок и акций».

Ковариата: «Укажите Ваш доход». При добавлении ковариаты значимость полного эффекта увеличилась. На основании приведенного однофакторного и многофакторного дисперсионного анализа можно сделать следующие выводы:

Стоимость подписки на количество приобретенных платных подписок на развлекательные приложения.

Стоимость подписки на количество приобретенных платных подписок на развлекательные приложения и значимость наличия скидок и акций.

9. Регрессионный анализ

1. Парная регрессия.

Нами была проверена гипотеза “Между количеством приобретенных платных подписок на развлекательные приложения и готовностью платить за оффлайн режим существует взаимосвязь.” Уравнение регрессии имеет вид: у = 0,922+ 0,227х Построенная регрессионная модель показывает, что если для потребителя не важна плата за оффлайн режим, то значимость количества приобретенных платных подписок на развлекательные приложения составит 0,922 балла . При доверительном интервале 95% оценка значимости цены может отклоняться от среднего значения (0,922 балла) на ± 2 • 0,129, т.е. на ± 0,258 балла.

2. Множественная регрессия

Нами была проверена гипотеза “Между количеством приобретенных платных подписок на развлекательные приложения и готовностью платить за оффлайн режим, и за отсутствие рекламы существует взаимосвязь.» Уравнение регрессии имеет вид: у = 0,839+ 0,208х В результате регрессионного анализа можно сделать вывод, что обе гипотезы подтвердились.

10. Корреляционный анализ

Между « наличие приобретенных платных подписок на развлекательные приложения» и «готовность платить за оффлайн режим» корреляционная зависимость составляет 0,380, между «наличие приобретенных платных подписок на развлекательные приложения» и «готовность платить за отсутствие рекламы» равна 0,407 , а самая сильная корреляционная зависимость наблюдается между «готовность платить за оффлайн режим» и «готовность платить за отсутствие рекламы» –0,507.

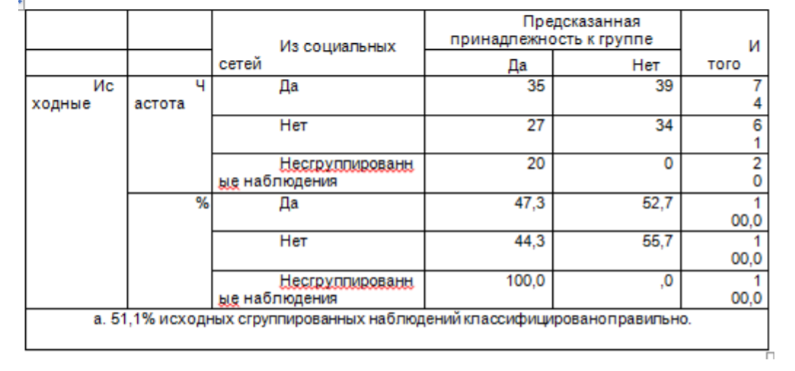

11. Дискриминантный анализ

Дискриминантная модель, построенная в результате проведения дискриминантного анализа, имеет следующий вид:

d = -0,984 – 0,188Х1 +1,197х2 где Х1, — пол; х2— возраст

В таблице представлены результаты классификации: 35 из 74 респондентов причислены к группе 1, а 39 по ошибке причислены к группе 2,корректные результаты по группе 1 составляют 47,3%. 34 из 61 респондентов причислены к группе 2, а 27 по ошибке к группе 1, корректные результаты классификации по группе 2 – 55,7%.

Маркетинговое исследование выполнили студенты ДММ-2: Дернакова Алиса, Каминская Лера, Масловская Арина, Мошкарева Катя. Проверили: Ассистент кафедры логистики и ценовой политики Артеменко С.В. Доцент кафедры логистики и ценовой политики Ковалева О.Л.

Исследование было проведено в социальных сетях, в спортивном комплексе БГЭУ и аудитории Белорусского государственного экономического университета с целью выяснения интереса и потребности в новом средстве безопасности на воде, а именно в спасательном браслете «Swimming guard».

Цели:

описательные;

определить общие черты поведения, присущие любителям плавания и пользователям водных средств безопасности;

определить наличие факторов, от которых зависит покупка средства безопасности на воде;

выявить факторы, которые способствуют желанию воспользоваться спасательным браслетом «Swimming Guard».

Задачи:

Выяснить, привлекателен ли спасательный браслет для респондентов.

Узнать, что и в какой степени влияет на покупку средств безопасности.

Выяснить, какое количество респондентов заинтересовано в экстремальных водных видах спорта.

Проанализировать, какое количество респондентов смотрит обзоры на товар перед покупкой.

Выяснить отношение респондентов о идеи спасательного браслета.

Установить, какие виды спасательного инвентаря удобны для респондентов.

Выяснить, где респонденты предпочитают покупать спортивный инвентарь.

Выяснить, какую цену респондент готов заплатить за спасательный браслет.

Проверить достоверность выдвинутых гипотез.

Гипотезы

1) Ежемесячный доход респондента влияет на цену за браслет, которую он готов заплатить; 2) Заинтересованность в дайвинге и других водных спорта влияет на желание приобрести спасательный браслет; 3) Возраст влияет на отношение к безопасности на воде; 4) Пол влияет на чувство уверенности на водных средствах передвижения; 5) Пол и навыки плавания влияют на оценку собственной уверенности на водных средствах передвижения; 6) Зависимость между доходом и важностью цены при выборе спасательного браслета; 7) Зависимость между доходом, важностью цены и приемлемой стоимостью при выборе спасательного браслета; 8) Зависимость степени важности функционала от дохода респондента, от степени важности комфорта и степени важности габаритов.

Основные результаты опроса

Навыки плавания. Исследование показало, что более половины респондентов умеют плавать (56,4%), 31,9% не уверены в своём умении плавать, а 7,4% испытывают страх.

Место приобретения. 62,8% респондентов предпочли бы приобрести браслет в спортивном магазине, 26,6% – в интернет-магазине, а 7,4% и вовсе бы отказались от приобретения.

Оптимальная цена. За цену 95-100 бел. рублей спасательный браслет готовы приобрести 16% из всех опрошенных, за 85-95 бел. рублей – 30,9% респондентов, за 60-80 бел. рублей – 36,2%, а 17% респондентов отказались бы от покупки.

Заинтересованность в продукте. По результатам опроса 39,4% респондентов хотели бы попробовать данный девайс, возможно бы попробовали 41,5% из всех опрошенных, 12,8% ответили, что не уверены в своем желании, а у 6,4% респондентов спасательный браслет не вызвал интереса.

Результаты глубинного интервью

Нами было проведено 1 глубинное интервью. Цель нашего интервью – выяснить: как тонет человек, процесс выбора потребителем спасательного жилета, недостатки спасательных средств на воде, в каких водных видах спорта обязательно использование водных средств безопасности, потенциал спасательного браслета «Swimming Guard».

По типу опрашиваемых респондентов – это экспертное интервью. В роли опрашиваемого был Коптур Дмитрий Владимирович – мастер спорта международного класса по плаванию и неоднократный Победитель и Рекордсмен Чемпионатов РБ, инструктор-методист.

По степени руководящей роли интервьюера – полуструктурированное.

По числу одновременно опрашиваемых респондентов – стандартное.

Самым популярным средством безопасности, оказывается, является страховочный пояс и шест;

Водные виды спорта являются травмоопасными для неподготовленных пловцов;

При выборе спасательных средств безопасности профессионал не опирается на цену, а обращает внимание в первую очередь на комфорт и качество материалов;

Спасательный браслет «Swimming Guard» является очень удобным устройством, которое может стать отличным дополнением спасательному жилету, но не полноценной его заменой;

Цена в 60-80 рублей за спасательный браслет – очень привлекательна.

Частотный анализ

Гипотеза №1: Переменная цена зависит от ежемесячного дохода.

Выводы:

Расчетный ХИ-квадрат Пирсона равен 31,179. Статистический равен 5,226. Следовательно, переменная цена зависит от ежемесячного дохода;

Средний доход в месяц респондента составляет 600 руб.;

Респонденты в среднем готовы заплатить 90 руб. за браслет. Дисперсия равна 0,869 – значения данных сгруппированы вокруг больших значений;

График распределения отличен от нормального. Скошен в сторону минимальных значений. Максимальное число респондентов на вопрос о доходе ответили: «200-400 руб.». Стандартное отклонение составляет 1,306. Следовательно, дисперсия — квадрат стандартного отклонения — равна 1,704, это свидетельствует о том, что значения данных сгруппированы вокруг средних значений;

Из 127 опрошенных, которые учитывались при анализе, — люди c ежемесячном доходом до 200 руб. (22%), 200-400 руб. (29,9%), 400 – 800 руб. (20,5%), 800 – 1500 руб. (15,7%), более 1500 руб. (11,8%).

Гипотеза №2: Зависимость переменных “заинтересованность в дайвинге” и “приобретение браслета”.

Выводы:

Усредненный ответ респондентов опроса о заинтересованности в дайвинге, серфинге и т.д.- затрудняюсь ответить. Медиана составляет «Затрудняются ответить»;

Усредненный ответ респондентов опроса о возможном приобретение устройства, совмещающее средство безопасности и браслет может быть, попробовал бы. Медиана составляет «Может быть, попробовал бы».

Гипотеза № 3: Зависимость переменной «возраст» и «какое для вас имеет значение проблема безопасности на воде».

Выводы:

Всего имеется 127 допустимых ответов, пропущенных нет;

Средний возраст респондента составил 19,5 лет;

Большинство респондентов заинтересованы в проблеме безопасности на воде, и данная тема либо важна, либо очень важна.

Дисперсионный анализ

Гипотеза № 4: Пол влияет на чувство уверенности на водных средствах передвижения (однофакторный дисперсионный анализ).

Выводы:

Из числа всех респондентов, давших ответы на вопросы анкеты «на сколько вы уверенно себя чувствуете на водных средствах передвижения» и «Ваш пол», ни одна из групп не может быть исключена из исследований, поскольку она состоит из достаточного числа респондентов и является практически значимой;

Дисперсии зависимой величины «Чувство уверенности на водных средствах передвижения» в сравниваемых группах (пол), которые оценили свою уверенность на воде, не равны;

Гипотеза об отсутствии связи между переменными «Уверенность на водных средствах передвижения» и «Пол» отклоняется;

Эта-квадрат: 27,011/198,882*100 = 13,58% Исходя из эта квадрат делаем вывод: переменная «Пол» влияет на переменную «Собственная уверенность на водных средствах перемещения» на 13,58%.

Гипотеза №5: Пол и навыки плавания влияют на оценку собственной уверенности на водных средствах передвижения (многофакторный дисперсионный анализ).

Выводы:

23,8% вариации оценки собственной уверенности на водных видах транспорта обусловлены влиянием пола респондента и его навыками плавания;

Эффект взаимодействия статистически не значим, но проверка взаимодействия каждого фактора показала, что оба фактора статистически значимы, поэтому гипотезу можно принимать;

24% вариации оценки уверенности на водных средствах передвижения обусловлены влиянием пола, навыками плавания и столкновениями с опасными ситуациями на воде. Таким образом эта-квадрат не существенно изменилась.

Регрессионный анализ

Гипотеза № 6: Зависимость между доходом и важностью цены при выборе спасательного браслета.

Выводы:

Статистическая значимость меньше 0,5. Это свидетельствует о том, что регрессионная модель, построенная на основе данных респондентов, попавших в выборку, справедлива для всей генеральной совокупности в целом;

Величина константа показывает значение зависимой переменной при нулевом значении независимой переменной равно 4,122. Построенная регрессионная показывает, что если доход респондента является неизменной величиной, то цена для него важна. Связь в данной модели обратная. При увеличении дохода на единицу значение цены для респондентов уменьшится на 0,221. В следующем столбце таблицы представлены стандартные ошибки. При доверительном интервале 95% каждый коэффициент может отклоняться от средней величины на ±2 х стандартной ошибки. Например, доход может отклоняться от среднего значения (1150 руб.) на ± 2 • 0,234, т.е. на ± 0,468;

Точки данных образуют случайное облако с незначительной ориентацией вниз и вправо, это свидетельствует о незначительной отрицательной взаимосвязи.

Многофакторный анализ

Гипотеза № 7: Зависимость между доходом, важностью цены и приемлемой стоимостью при выборе спасательного браслета.

Выводы:

Значение коэффициента корреляции (R) составляет 0,237 (возможные значения от минус единицы до единицы), что свидетельствует о наличии слабой линейной взаимосвязи между доходом и ценой, которую респонденты готовы заплатить за спасательный браслет и важностью цены при выборе товара.. Коэффициент R-квадрат (R Square) составляет 0,056. Это означает, что наша регрессионная модель описывает 5,6% случаев. Показатели коэффициента корреляции и коэффициента R-квадрат для первой модели ниже, чем для второй модели. Также значения стандартной ошибки расчетов для первой модели выше, чем для второй. Это доказывает целесообразность включения в регрессионную модель две независимые переменные;

В последнем столбце таблицы «ANOVA» значение показателя «Статистическая значимость» (S g.) должно быть меньше или равно 0,05. В нашем примере для всех двух моделей этот показатель составляет 0,008 и 0,027. Это свидетельствует о том, что регрессионные модели, построенные на основе данных респондентов, попавших в выборку, справедливы для всей генеральной совокупности в целом;

Интерпретация результатов таблицы начинается с рассмотрения статистических показателей, характеризующих коллинеарность (наличие взаимосвязи) между независимыми переменными регрессионной модели). Значение показателя «Tolerance» должно превышать 0,1, а значение показателя «VIF» должно быть менее 10. В рассматриваемом примере значение «Tolerance» составляет 0,944, а «VIF» — 1,059, что свидетельствует о невозможности возникновения нежелательного эффекта мультиколлинеарности.

Гипотеза №8: Зависимость степени важности функционала от дохода респондента, от степени важности комфорта и степени важности габаритов.

Вывод:

Проанализировав результаты анализа можем сделать вывод, что наиболее сильную связь имеют показатели значимости функционала и комфорта (0,699; на грани с мультиколлениарностью). Тем не менее значение корреляции этих переменных находится достаточно далеко от единицы (чем ближе значение показателя корреляции к единице, тем сильнее связь). Самую слабую связь (0,046) имеют показатели оценки значимости функционала и доход. Полученные результаты содержат: корреляционный коэффициент Пирсона r, количество использованных пар значений переменных и вероятность ошибки р, соответствующая предположению о ненулевой корреляции. Присутствует сильная корреляция, поэтому все коэффициенты являются сверхзначимыми (р < 0,001). Следовательно, маркировка корреляции, приведенная внизу таблицы, должна была бы состоять из трёх звёздочек, которыми обозначается уровень р=0,001.

Маркетинговое исследование провели студенты студенты ФМк, 3 курса, группы ДММ-2 А.А. Игнатьев, Н.А. Корнев, Я.Г. Пожарский, М.И. Язвинский.

Руководитель: кандидат экономических наук, доцент О.Л. Ковалева.

Подробнее с исследованием можно ознакомиться здесь.

Исследование уровня осведомлённости белорусов о сервисе Spotify

Spotify — это музыкальный стриминговый сервис. В его библиотеке находится более 50 миллионов треков и 4 миллиардов плейлистов с музыкой различных исполнителей. Сервис предоставляет персональные рекомендации новой музыки, даёт возможность воспроизведения на разных устройствах, интегрируется с соц. сетями и т.д.

В 2020 году Spotify появился в Беларуси, в стране, где у многих людей ещё не сформировано понимание о том, что медиаконтент не является бесплатным. Соответственно, актуальность исследования заключается в выяснении мотивов пользователей при выборе ими площадки для прослушивания музыки; того, что может повлиять на этот процесс и то, что заставит сменить привычный сервис.

Задачи исследования

выяснить образ бренда в сознании потребителей;

выяснить уровень осведомлённости потребителей о бренде;

выявить факторы, влияющие на предпочтения потребителей при выборе музыкальных сервисов;

выяснить основных конкурентов выбранного бренда;

проанализировать сильные и слабые стороны сервиса.

Фокус-группа

Перед началом проведения фокус группы были выдвинуты следующие гипотезы:

около 60% слышали о сервисе Spotify;

около 80% респондентов когда-либо сталкивались с проблемой недоступности искомого трека в используемом ими сервисе;

менее 15% респондентов когда-либо пользовались сервисом;

более 70% опрошенных используют бесплатные сервисы для прослушивания музыки или пользуются методами, позволяющими слушать музыку бесплатно;

менее 40% опрошенных готовы переходить на сервисы по подписке для прослушивания музыки;

около 60% опрошенных используют умную систему рекомендаций на основе предпочтений для поиска новых треков.

В ходе исследования были получены следующие данные:

Наиболее популярные виды поиска новой музыки: -“Популярные видео” на YouTube; -TikTok/Instagram; -мелодии в торговом центре; -подборки в Яндекс.Музыке, ВКонтакте, SoundCloud.

Популярные сервисы по мнению опрошенных: ВКонтакте (Boom), MP3Mode, Яндекс.Музыка, SoundCloud, Telegram, Spotify, YouTube Music.

Более 90% опрошенных сталкивались с проблемой недоступности трека в используемом ими сервисе;

О сервисе узнают от друзей; реклама в Instagram; реклама в YouTube;

Главным конкурентом Spotify назвали Яндекс.Музыку. Преимущества: -с подпиской можно слушать музыку и подкасты в Яндекс.Музыке; -просмотр фильмов и сериалов на Кинопоиск.HD; -получение скидки на такси и в онлайн магазине 21vek.by.

За подписку респонденты готовы платить от 2-х до 7-ми рублей.

После проведения фокус-группы было выявлено следующее:

Люди, испытывающие потребность в прослушивании музыки, в большинстве своём используют бесплатные сервисы и сервисы, позволяющие слушать музыку бесплатно;

Насыщенный плейлист пользователей из сторонних сервисов нельзя автоматически перенести в Spotify – люди, скорее, будут продолжать пользоваться старым сервисом, чем вручную переносить понравившеюся им музыку в новый;

Ежемесячная подписка Spotify открывает только функции прослушивания музыки и подкастов.

Глубинное интервью

С проблемой ограниченной или недоступной музыки респондент сталкивался очень часто. Она положительно относится к системе подписок именно на музыкальные сервисы, про Spotify узнал от блогеров на YouTube.

Главная причина пользования Spotify у респондента – всю музыку можно получить по доступной цене.

Максимально приемлемая сумма за подписку – 5-10 рублей. Ключевой фактор выбора – бесплатный пробный период. Недостаток- отсутствие текстов у большого числа песен. Главный конкурент в странах СНГ – Яндекс Музыка, а на мировом рынке Apple Music.

Самым главное конкурентное преимуществ – наличие самой большой музыкальной библиотеки.

Опрос

Количество опрошенных: 177.

Большинство – студентки возрастом 16-21, с доходом менее 150р или 150- 300р.

Из 177 лишь 66 пользуются Spotify и лишь 63 положительно относятся к системе подписок. По окончании опроса 82 человека, узнав о конкурентных преимуществах сервиса, заявило, что готовы приобрести подписку.

Результаты опроса по гипотезам:

82% респондентов знакомы с сервисом Spotify (в гипотезе – около 60%)

37% респондентов пользовались (пользуются) сервисом Spotify (в гипотезе – менее 15%)

89% респондентов сталкивалось с недоступной музыкой в различных сервисах (в гипотезе – более 80%)

52% респондентов используют бесплатные музыкальные сервисы (в гипотезе – более 70%)

46% респондентов готовы перейти на сервисы по подписке (в гипотезе – менее 40%)

60% респондентов используют умную систему подбора музыки, основанную на предпочтениях (в гипотезе – около 60%)

Базовый анализ

Цель: проверка гипотезы о наличии связи между уровнем дохода респондентов и отношением к подписочным сервисам.

Расчётное значение Хи-квадрата Пирсона – 27,380. Критическое значение (18,31) меньше расчётного, следовательно, гипотеза принимается – между между уровнем дохода респондентов и отношением к подписочным сервисам есть статистическая связь.

Однофакторный дисперсионный анализ

Цель: выяснить, влияет ли отношение к системе подписок на максимальную сумму, которую готовы платить респонденты.

Результаты:

29,4% вариации максимальной суммы за подписку обусловлено влиянием отношения к системе подписок, что указывает на незначительный эффект.

Отношение к системе подписок влияет на сумму, которую респонденты готовы отдать за подписку.

Значение расчётного показателя «Значимость» в равно 0,079 – гипотеза подтверждается с вероятностью ошибки лишь 7,9%.

Многофакторный дисперсионный анализ

Цель: узнать, влияет ли отношение к системе подписок и наличие привычки платить за сервисы на максимальную сумму, которую готовы платить респонденты.

Результаты:

Максимальная сумма, которую готовы платить респонденты зависит от отношения к системе подписок и наличия привычки к оплате музыкальных сервисов.

Эффект взаимодействия факторов статистически незначим. Эффект одного фактора однородный и не зависит от уровня другого фактора.

Значимость взаимодействие каждого фактора по отдельности отсутствует.

Регрессионный анализ

Цель: узнать форму связи между уровнем дохода и максимальной ценой за подписку, а также составить математическое уравнение.

Результаты:

Линейная взаимосвязь показала, что между переменными «доход» и «максимальная цена приобретения» отсутствует тесная линейная взаимосвязь. Регрессионная модель описывает лишь 3,9% случаев.

Статистическая значимость указывает на то, что регрессионная модель может быть справедлива для всей генеральной совокупности.

Уравнение регрессии: у=2,457+0,156х. Зависимость между переменными прямая. В среднем респонденты готовы отдать максимум от 1 до 3 рублей.

Отклонение max цены подписки может составлять в среднем на ±0,302.

Множественная линейная регрессия

Цель: понять, в какой степени отношение к подписочным системам и род деятельности обуславливает вариацию максимальной цены.

Результаты данного анализа оказались нерепрезентативны.

Корелляционный анализ

Цель: выяснить, насколько сильно связан доход, род деятельности, отношение к подпискам с максимальной суммой за подписку.

Результаты анализа показали, что значительной связи между переменными не наблюдается, так как значение коэффициентов корреляции во всех случаях очень низкое.

Маркетинговое исследование провели студенты 3 курсы, ФМк, ДМВ: Миронов, Пась, Скалпешкина, Шрубок. Руководители: С.В.Артеменко (маг-р.э.н., ассистент), О.Л. Ковалева (к.э.н., доцент).

Пандемия в 2020 году, безусловно, повлияла на наш досуг. Кто-то научился печь хлеб, кто-то занялся спортом или йогой, а кто-то увлекся самообразованием. Не обошли стороной и подкасты. К концу года в США количество слушателей подкастов составило более 50% населения, а в России каждый 4 пользователь интернета слушает их раз в месяц и чаще.

Что же такое подкаст?

Подкаст – это тематический аудиоблог, размещенный в Интернете. Данное явление возникло в начале 2000х годов. Популярность пришла в 2014 году благодаря Саре Кениг и Джули Снайдер, которые организовали подкаст с журналистскими расследованиями «Serial». После этого подкасты начали воспринимать как серьезный инструмент контент-маркетинга.

Почему подкасты так интересны?

Причиной успеха является то, что подкасты – это прекрасный способ саморазвития или отдыха. Пока занимаешься домашними делами, можешь узнать, как наши эмоции влияют на форму сердца, а во время занятий спортом – о том, как справляться с тревогой. Выбор темы и ведущего остается за вами.

Сейчас мы хотим вам порекомендовать подборку русскоязычных подкастов о маркетинге и digital – сфере.

В формате интервью Саша Рудко, основательница проекта, говорит с известными маркетологами и бизнесменами о маркетинге, их опыте и проектах. Среди гостей подкаста: -Павел Гуров – маркетолог и SMM-специалист, работавший с Газпромом, Microsoft и Эрмитажем. С ним она обсудила, почему книги по маркетингу уже неактуальны и какие тренды продвижения были в 2020 году; -Дарья Золотухина – директор по маркетингу группы компаний Яндекс.Такси. С ней Саша говорила о способах коммуникации с аудиторией и опыте работы в Яндекс; -Александра Митрошина – блогер, создательница курсов по продвижению в Instagram. Она рассказала об ошибках при построении визуала и поделилась советами по развитию креативности.

Гость прошлого подкаста тоже не сидит сложа руки. Сергей Гуров ведет подкаст о digital – технологиях, социальных сетях и последних новостях в данных сферах. В вышедших выпусках он рассказал о том, как устроен digital в Германии и Украине, как работает аудиомаркетинг и что сделали беларусы для Instagram.

Авторы – два друга – маркетолога, Алексей Ткачук, автор блога Dnative.ru и бывший проектный директор агентства Setters, и Дмитрий Прокопенко, бывший директор по маркетингу Setters. За бутылкой вина ребята обсуждают проекты, задачи и свои наблюдения. У них есть выпуски о маркетинге в США, Кремниевой долине и о том, когда нужно отдыхать маркетологу.

Вечерний дайджест о главных новостях дня из мира интернет – маркетинга. Автор – Алексей Ткачук, ведущий блога dnative.ru, Полусладкого подкаста и преподаватель SMM в школе креативного мышления ИКРА в Минске. В последних выпусках он рассуждает о социальной рекламе в интернете, заработке блогеров и нововведениях на Youtube.

Алина и Даша – маркетологи из Лос-Анджелеса с русской душой. Девочки посвящают подкасты вопросам маркетинга, PR и продвижения брендов. Также они обозревают тренды социальных сетей и инструменты, помогающие развитию личного бизнеса. В гостях у них – успешные маркетологи и владельцы бизнесов.

Исследование целесообразности внедрения магазинов нового формата розничной сети “Green”

Объект исследования – продовольственный ритейл в Республике Беларусь.

Предмет исследования – процесс совершения покупки и отношение к приготовлению блюд дома.

Решаемая проблема – внедрение нового формата магазинов в розничную сеть «Green».

Исследуемая проблема – факторы, которые влияют на совершение покупки и приготовление пищи дома.

Цели исследования:

Изучить отношение потребителей к розничной сети магазинов «Green» в целом.

Исследовать отношение потребителей к приготовлению пищи дома.

Проанализировать конкурентную среду и факторы, которые влияют на выбор магазина потребителем.

Определить их отношение и способность к восприятию нового формата расположения продуктов в магазине.

Задачи исследования:

выявить структуру целевого рынка;

проанализировать действующих конкурентов на рынке: как прямых, так и косвенных;

определить сильные и слабые стороны конкурентов, тем самым выделив свое конкурентное преимущество;

выявить основные сегменты в целевой аудитории; определить отношение потребителей к сети магазинов «Green»;

определить количество людей, которые являются потенциальными потребителями для данного формата в Беларуси;

проверить достоверность выдвинутых гипотез;

сделать вывод о целесообразности внедрения нового формата раскладки продуктов по рецептам в сети магазинов «Green».

Кабинетные исследования

Анализ мирового рынка ритейла показал, что сектор FMSG является наиболее стабильным и развивающимся. Также мы выделили следующие тенденции в продуктовом ритейле:

Модель розничного бизнеса развивается. Появление онлайн-платформ меняет ландшафт розничной торговли.

Цель выдвигается на первый план. Клиенты хотят покупать у компаний, которые преследуют более глобальные цели и миссии, чем просто прибыль.

Переосмысление стоимости ведения бизнеса. Ритейлеры используют новые подходы к сокращению издержек и стимулированию прибыльного роста.

Выбор клиента проходит под микроскопом. Поскольку клиенты сосредотачиваются на доступности, а не на выборе, все признаки говорят о том, что дискаунтеры и платформы будут процветать.

Фокус-группа

Особенности:

Стандартный средний чек у ладей из данной фокус-группы составляет в среднем 30-40 рублей;

Потребители обращают внимание на натуральность продуктов, которые кладут в свою корзину;

Респонденты готовы доплатить за натуральность продукции, если они будут уверены в ее качестве или если разница в доплате будет не самой существенной;

Предлагаемый формат магазина не был замечен никем из потребителей ранее в РБ;

Потребители готовы попробовать новый формат магазинов розничной сети Green.

Желания:

Хотят видеть порционную раскладку продуктов, чтобы не оставались излишки при готовке;

Для людей с аллергией должны быть представлены продукты-заменители в каждом рецепте;

Выгода при покупке должна быть отражена в цене (касаемо комплексной цены);

Время, уходящее на приготовление одного рецепта, должно занимать не более одного часа, максимум 2 часа при очень сложных рецептах;

Продукты, входящие в рецепт, могут быть уже помыты, почищены и порезаны, чтобы ускорить процесс приготовления (т.е. без дополнительной траты времени на подготовку продуктов для готовки).

Глубинное интервью

Всеобщий тренд на экономию. Соответственно, если ты ритейлер, который работает в сегменте не эконом, а средний/средний+, тебе надо что-то делать со своим форматом или менять ассортиментную матрицу.

Закрытый и консервативный рынок, нет конкуренции с сетями извне. Наш рынок розницы по технологиям очень сильно отстает от иностранных и не развивается.

Качество продукции. На рынке есть лидер (Евроопт), который ориентирован на захват доли рынка с помощью ценовой конкуренции, имея при этом продукцию низкого качества. На него, соответственно, ориентируются и все остальные игроки, чтобы хоть как-то конкурировать, что тоже порождает продукцию низкого качества.

Опрос

Размер выборки – 197 человек.

Разделы опроса:

Отношение к розничной сети «Green»

Магазин нового формата в розничной сети «Green»

О Вас

Гипотеза 1: существует ли связь между желанием доплатить за набор продуктов, собранных по рецептам, и родом деятельности.

Вывод:

Большинство из опрошенных респондентов не готовы доплатить за продукты, собранные по рецептам. Это означает, что на данный момент следует устанавливать цены на уровне среднерыночных или ниже. В перспективе может быть повышена цена на 5%, о чем свидетельствует частота проголосовавших, равная 71 (более 1/3 всех респондентов). Исходя из этого, можно сделать вывод, что в дальнейшем следует ориентироваться на сегменты, которые готовы доплатить минимум 5% от стоимости набора продуктов.

Гипотеза 2: существует ли связь между отношением к готовке как к заботе о близких и полом.

Вывод:

Приблизительно половина потребителей не соотносит заботу о близких с готовкой. В категории “мужчины” фактическая частота превышает ожидаемую, что свидетельствует о том, что в теории мужчины могут воспринимать готовку как заботу о близких.

Гипотеза 3: существует ли связь между утверждением “Green – магазин качественных, свежих продуктов по справедливой цене” и родом деятельности потребителя.

Вывод:

Студенты (49%), работающие студенты (46,7%) и работающие люди (36,4%) согласны с данным утверждением, при этом пенсионерам (66,7%) безразлично данное утверждение.

Методы анализа:

Дисперсионный анализ

Регрессионный анализ

Дискриминантный анализ

Маркетинговое исследование провели Д.Д. Подлипская, В.И. Трушкевич, П.И. Голубева, А.А. Матарас.

Руководители: С.В. Артеменко, О.Л. Ковалева.

Подробнее с исследованием можно ознакомиться здесь.

Целесообразность открытия пиццерии «Пиццы Лисиццы» в г. Минске

Предмет исследования: Проблема открытия пиццерии «Пицца Лисицца».

Идея исследования: Изучение целесообразности открытия заведений сети пиццерий «Пицца Лисицца».

Цель исследования: Изучение принципов работы пиццерии «Пицца Лисицца», ее доставки и возможности открытия заведения.

Задачи исследования: · изучить предпочтения потребителей при заказе пиццы; · определить от чего зависит покупка пиццы в определенных пиццериях; · определить зависит ли выбор определенной пиццерии от отзывов про нее; · определить предпочтения потребителей относительно доставки и заведения; · выявить отношение потребителей к пиццерии «Пицца Лисицца»; · выявить проблемы, связанные с доставкой в пиццерии «Пицца Лисицца»; · выявить, будет ли пользоваться заведение «Пицца Лисицца» популярностью.

Гипотезы: предпочитаемая сеть пиццерий зависит от качества, цены и быстроты обслуживания; существует связь между выбираемой пиццерией и выбором доставки; уровень дохода влияет на частоту приобретения пиццы; оценка возможности похода в заведение Пиццы Лисиццы, если бы оно существовало, между потребителями ПЛ, выявление зависимости; влияние факторов (наличие акций, наличие доставки, качество, ассортимент, цена и местоположение) на частоту употребления пиццы; влияние факторов (атмосфера и удобство) на выбор между доставкой и заведением.

Основными результатами являются следующие данные:

– Столичный рынок общепита активно развивается и особенно стремительно развиваются услуги доставки, приложение агрегаторы и для доставки. Один из трендов спрос на аукционные предложения и предложения еды низшей и средней ценовой категории. – Главные конкуренты Пиццы Лисиццы – Papa John’s, Domino’s Pizza, Dodo Pizza, Пицца Темпо, Пиццамания, Терра Пицца. – У Пиццы Лисиццы открыто 8 точек пунктов самовывоза, в зоне которых действует бесплатная доставка, а также территория доставки охватывает практически весь Минск до МКАД. – Пиццерия на сегодняшний день достаточно популярная и узнаваемая, ее предпочитают множество потребителей даже более известным мировым маркам, поэтому можно предположить, что дальнейшими глобальными шагами в расширении бизнеса могут стать: 1. Выход за пределы г. Минска, открытие точек в регионах; 2. Открытие собственного кафе-пиццерии в г. Минск.

Фокус-группа

Состояла из 9 респондентов: 8 девушек и 1 парень. Все участники являются учащимися БГЭУ, одной возрастной категории: 19-20 лет, однако с разными хобби и проведением своего досуга.

Выводы: все респонденты любят пиццу, несмотря на их разнообразные предпочтения в еде; в основном обращают внимание на состав пиццы, какие ингредиенты входят в нее и цену; покупают в основном одну пиццу 2-3 раза в месяц; все опрошенные знакомы или слышали о Пицце Лисицце; выделили преимущества: вкусная пицца, быстрая доставка, вежливый персонал, акция “при опоздании пицца бесплатно”; недостатки: пицца часто неаккуратно нарезана на кусочки, а также случаи долгой доставки из-за курьера и его невнимательности; предпочитают доставку из-за неприятного запаха, шума и большого количества людей в заведении .

Результаты анкетирования

Большинство респондентов – 95,4% любят пиццу, среди них будет рассмотрен раздел 2 следующих вопросов:

1) Частота употребления пиццы: В основном респонденты употрябляют пиццу раз в месяц (32,2%) или несколько раз в месяц (30,8%), лишь 1 человек (0,7%) употребляет раз в год, вероятнее всего он не наша целевая аудитория.

2) Важные факторы при выборе пиццерии: По результатам оценок респондентов при выборе пиццерии самыми важными факторами являются цена, качество, менее значимым является ассортимент, наличие доставки и акций, местоположение.

3) Конкуренты: Чаще всего респонденты приобретают пиццу в Domino’s (56,2%), затем в Пицце Лисицце (45,2%) и Додо пицце (41,1%). Реже в Papa John’s, Терра пицце и пицце Темпо.

4) Предпочтения в способах доставки пиццы: Среди любителей пиццы 74,7% ответили, что предпочтения доставки или заведения зависит от настроения, ситуации и т.д. Лишь 8,2% выбирают только доставку, что говорит о том, что в пиццерии все еще ходят.

5) Важность различных критериев в заведении: Важными критериями в самом заведении являются чистота, запах и обслуживание, менее важными являются количество мест и дизайн.

6) Преимущества заведения перед доставкой: Основные преимущества заведения перед доставкой, выделенные респондентами, являются атмосфера, удобство, возможность провести время вне дома с большой компанией.

7) Заказываете ли Вы пиццу в Пицце Лисицце? Из любителей пиццы 60,3% заказывают пиццу в Пицце Лисицце. При этом основные причины, почему не заказывают: высокая цена; предпочтение другой пиццерии; отсутствие акций.

8) Вероятность посещения заведения Пиццы Лисиццы: Среди опрошенных 19,2% точно бы посещали бы пиццерию Пиццы Лисиццы, если бы она была; 36,3% посещали бы иногда; 33,6% посетили бы точно один раз, чтобы разведать обстановку; лишь 0,7% точно не посетили бы, а 10,3% вряд ли бы посетили.

Структура всех опрошенных респондентов: 79,5% – женского пола, 20,5% – мужского пола; 89,7% – возрастом 18-23, 9,6% – до 18 лет, 0,7% – более 30 лет; 73,3% – студенты, 24% – работающие студенты, 2,7% – работники; 51,4% – с уровнем дохода до 200 руб, 30,1% – 200-500 руб, 10,3% – более 800 руб, 8,2% – 500-800 руб.

Маркетинговое исследование подготовили студенты ФМк 3 курс группы ДММ-1 А.А. Будревич, Е.С. Калоша, В.И. Мельник, В.П. Родько. Руководитель: ассистент кафедры логистики и ценовой политики С.В. Артеменко.

Подробнее с исследованием можно ознакомиться здесь.